Vender una propiedad no es solo poner un cartel en la puerta y esperar. Hoy, casi 7 de cada 10 compradores en Argentina necesitan un crédito hipotecario para cerrar la compra. Si no sabes cómo manejar esta situación, puedes perder una venta que parecía segura, o peor: aceptar una oferta que termina en un desastre legal o financiero.

Entiende por qué el crédito hipotecario es clave en la venta

No es un detalle menor. En Rosario, por ejemplo, el 68% de las ventas de viviendas en 2025 se realizaron con financiamiento bancario. Eso significa que si rechazas a un comprador solo porque necesita un préstamo, estás descartando a la mayoría del mercado. Lo que importa no es si pide crédito, sino cómo lo hace.

Un comprador con aprobación previa de crédito es mucho más confiable que uno que dice "voy a pedir un préstamo". La diferencia es enorme. El primero tiene un documento del banco que dice: "Este cliente puede obtener hasta $X millones con estas condiciones". El segundo solo está soñando. Aprende a distinguir entre ambos.

Exige la aprobación previa antes de aceptar una oferta

Si alguien te ofrece $12 millones por tu casa, pero no tiene aprobación de crédito, no firmes nada. No importa cuán serio parezca. En 2024, el 41% de las ventas que se dieron por desistimiento en Santa Fe ocurrieron porque el comprador no logró obtener el préstamo.

Pide que te muestren la carta de aprobación preliminar del banco. No vale con un screenshot de una página web o un mensaje de WhatsApp. Debe ser un documento oficial, con el nombre del comprador, el monto aprobado, la tasa de interés estimada, y la vigencia (normalmente 30 a 60 días). Si no lo tiene, no avances. No es desconfianza, es protección.

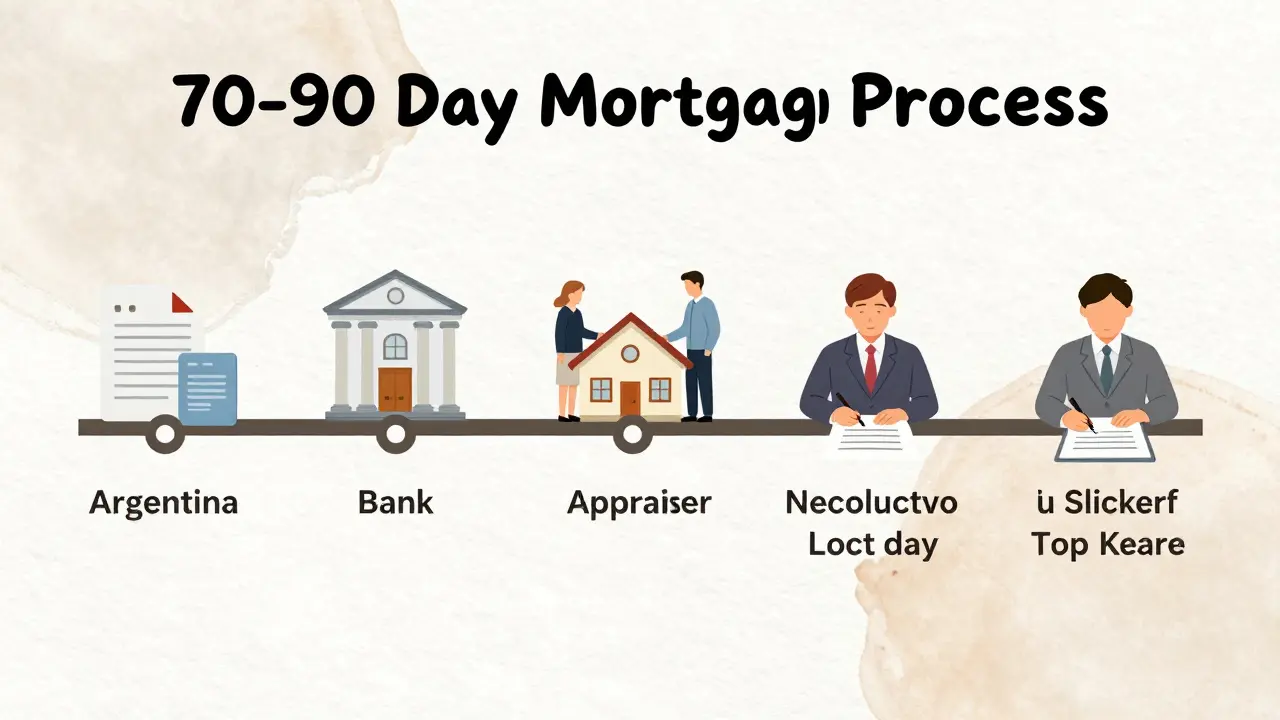

Conoce los plazos reales del proceso hipotecario

Muchos vendedores creen que el trámite de crédito se hace en dos semanas. En realidad, en Argentina, entre la presentación de la documentación y la firma en notaría, pasan entre 60 y 90 días. Si tu comprador dice que puede cerrar en 30 días, está mintiendo o no sabe cómo funciona.

Los pasos son: presentación de documentos (DNI, comprobantes de ingresos, estado de cuenta bancario), evaluación del inmueble por el banco, estudio de solvencia, aprobación final, firma de escritura y registro. Cada paso puede demorar. Si tu oferta incluye un plazo de 45 días, ya estás en riesgo. Lo ideal es negociar un plazo de 75 a 90 días, con cláusulas claras de lo que pasa si se retrasa.

No aceptes ofertas sin garantía de cumplimiento

Una oferta con crédito hipotecario no es una promesa. Es un proceso con riesgos. Por eso, nunca firmes un contrato sin una cláusula de garantía. En la práctica, esto significa:

- Un depósito de garantía del 5% al 10% del valor de la propiedad, que se retiene en una cuenta fiduciaria o notarial.

- Una cláusula que dice: "Si el crédito no se aprueba, el depósito se devuelve al comprador y el contrato se da por terminado sin penalidades".

- Una cláusula que dice: "Si el comprador se retira sin causa justificada, el depósito pasa a ser del vendedor".

Esto protege a ambos lados. Tú no te quedas sin venta y sin nada. Él no pierde su dinero si el banco lo rechaza por un error administrativo o porque su salario no se aprobó a tiempo.

Evita los errores que pierden ventas

Los vendedores cometen tres errores grandes con compradores que piden crédito:

- No verifican la documentación. Algunos compradores traen certificados falsos. Pide que te muestren el original y que te lo envíen por correo electrónico del banco.

- Se dejan presionar por fechas falsas. "Mi banco me dijo que lo tengo en 15 días". Eso no es cierto. Pregúntale qué banco es, y llama tú mismo. No es invasivo, es inteligente.

- Aceptan ofertas por debajo del valor de mercado solo por "facilidad". Si el comprador pide un descuento del 15% porque "va a tener que pagar intereses", no caigas. El crédito es su problema, no el tuyo. Tu propiedad tiene un valor de mercado. Si no lo aceptan, sigue buscando.

Trabaja con un corredor que entienda financiamiento

No todos los corredores son iguales. Algunos solo saben mostrar casas. Otros saben cómo manejar trámites hipotecarios. Busca uno que tenga experiencia con bancos como Banco Nación, BBVA, Galicia o Banco Ciudad. Pregúntale: "¿Cuántas ventas cerraste con crédito hipotecario en el último año?"

Un buen corredor te ayudará a: validar documentos, anticipar problemas con la tasación del banco, y negociar plazos realistas. En muchos casos, él puede incluso hablar directamente con el asesor del comprador para acelerar el proceso. Eso vale más que una comisión extra.

La oferta con crédito puede ser mejor que la de contado

Lo creas o no, una oferta con hipoteca puede ser más segura que una de contado. ¿Por qué? Porque el banco no aprueba un préstamo si la propiedad no cumple con sus estándares. Eso significa que el inmueble pasa por una inspección técnica y legal que tú ni siquiera pediste.

El banco revisa: estado de la estructura, título libre de gravámenes, no haber multas por obras sin permiso, y que el valor de mercado sea coherente con la oferta. Si tu casa pasa eso, es una señal de que está en buen estado. Si alguien te ofrece contado, pero no hay evaluación externa, estás más expuesto a problemas después.

Prepárate para la tasación

El banco no compra tu casa. Evalúa su valor. Y muchas veces, el valor de tasación es menor que el precio de oferta. Si tu casa está valuada en $10 millones pero el comprador ofreció $12 millones, el banco solo prestará hasta $10 millones. Eso significa que el comprador debe aportar $2 millones de su bolsillo.

Si no tiene ese dinero, la operación se cae. Por eso, antes de aceptar una oferta, pregúntate: "¿El comprador puede cubrir la diferencia entre la oferta y la tasación?". Si no lo sabe, no es un comprador serio.

Una estrategia útil: si tu propiedad tiene un valor de mercado de $11 millones, no pongas un precio de $13 millones. Ajusta tu precio al rango real. Así, la tasación no te juega en contra.

Documenta todo, siempre

En Argentina, las disputas por ventas con crédito hipotecario son comunes. Por eso, cada paso debe quedar registrado:

- Guarda copias de la carta de aprobación.

- Envía por correo electrónico cualquier acuerdo verbal.

- Firma un contrato de compraventa con cláusulas claras sobre plazos, garantías y condiciones de rescisión.

- Usa un notario que conozca el proceso hipotecario. No cualquier notario sirve.

Un simple correo diciendo "Acordamos que el plazo es de 80 días y que el depósito es del 7%" puede evitar una guerra legal si algo sale mal.

Si el crédito se rechaza, ¿qué haces?

No te quedes paralizado. Si el comprador no logra el crédito, y tienes un contrato con cláusula de garantía, recuperas tu propiedad y tu depósito. Pero no te detengas ahí.

Actualiza tu lista de compradores. Usa plataformas como MercadoLibre, Properati o Idealista, y etiqueta tu propiedad como "Listada con aprobación previa de crédito". Eso atrae a compradores serios. También habla con corredores que trabajen con bancos. Muchos tienen listas de clientes que ya están aprobados y buscan propiedad.

Y si tu propiedad lleva más de 60 días en el mercado, revisa el precio. Quizás no es el comprador, es el precio.

¿Cuándo rechazar un comprador con crédito?

No todos los compradores con hipoteca son buenos. Recházalos si:

- No tienen ingresos estables (trabajadores informales sin comprobantes de 6 meses).

- El crédito es de una entidad no regulada (como cooperativas sin autorización del BCRA).

- La oferta es muy por encima del valor de mercado y no pueden aportar la diferencia.

- No quieren firmar un contrato con garantía.

- El banco que usan tiene mala reputación (consulta en la página del BCRA).

En resumen: el crédito hipotecario no es un obstáculo. Es la norma. El que aprende a manejarlo, vende más rápido y con menos riesgos.

¿Qué documentos debe presentar un comprador para obtener aprobación de crédito hipotecario?

El comprador debe presentar: DNI vigente, comprobantes de ingresos de los últimos 3 a 6 meses (recibos de sueldo, declaraciones juradas, o certificados de autónomo), estado de cuenta bancario, certificado de no deuda con AFIP, y en algunos casos, certificados de trabajo o contrato laboral. Si es autónomo, se exige también el último año de impuestos presentados. El banco también solicita el título de propiedad del inmueble que se va a comprar.

¿Puedo vender mi propiedad si todavía tengo una hipoteca pendiente?

Sí, pero debes pagar tu deuda con el dinero de la venta. El comprador no asume tu hipoteca. El proceso es: el comprador paga el precio de la propiedad al notario, el notario paga tu banco y cancela la hipoteca, y luego registra la nueva propiedad a nombre del comprador. Es normal, pero requiere coordinación entre notario, banco y comprador.

¿Cuánto tiempo tarda en promedio un crédito hipotecario en Argentina en 2026?

En 2026, el proceso promedio dura entre 70 y 90 días. Los bancos públicos como Nación o Provincia pueden tardar más (hasta 120 días), mientras que los privados como BBVA o Galicia suelen ser más rápidos (60-80 días). El tiempo depende de la documentación, la tasación y la carga de trabajo del banco.

¿Es más seguro vender a un comprador con crédito que a uno que paga en efectivo?

Sí, en muchos casos. El banco que otorga el crédito verifica que la propiedad no tenga deudas, multas o problemas legales. Eso significa que tu casa ya pasó un filtro profesional. Un comprador en efectivo puede no hacer ninguna verificación, y después aparecen problemas de título, obras sin permiso o embargos. El crédito, aunque más lento, es más seguro para el vendedor.

¿Qué pasa si el comprador se retira después de firmar el contrato?

Depende de la cláusula del contrato. Si hay una cláusula de garantía con depósito, y el comprador se retira sin causa justificada (como la negativa del banco), el depósito pasa a ser tuyo. Si no hay cláusula, puedes tener que recurrir a la justicia, lo que puede demorar meses. Por eso, nunca firmes sin garantía.

lourdes diaz enero 22, 2026

¡Qué desastre total! En México si alguien dice que va a pedir hipoteca, lo mandas a la mierda y buscas otro comprador. Aquí en Latinoamérica nadie confía en los bancos, y menos en esos trámites que tardan más que un embarazo. ¡Ni siquiera el gobierno sabe lo que hace! ¡Esto es una trampa para vendedores inocentes!

CATALINA MARIA TAMAYO enero 22, 2026

no entiendo por qe se complican tanto si alguien ofrece dinero es dinero punto final. por qe hay qe pedir papeles del banco si el tipo te da el monto en efectivo o en cheques? esto es pura burocracia qe solo beneficia a los corredores y los notarios. yo vendi mi casa en 12 dias sin ni un solo documento de hipoteca. y no me jodieron

Abel Mesa enero 24, 2026

Esto es lo que pasa cuando la gente no sabe lo básico. Si no tienes el dinero para pagar en efectivo no compres. Punto. No necesitas un curso entero para entender que el crédito es un riesgo. Los bancos son estafadores y los corredores solo quieren tu comisión. Si te ofrecen una buena oferta, acepta y punto. No te metas en líos de tasaciones y cartas de aprobación. Es ridículo

La Voz 4F enero 24, 2026

Me encanta cómo este artículo pone el foco en la seguridad y la transparencia. Muchas veces pensamos que vender rápido es lo más importante, pero en realidad lo que importa es vender bien. Que el comprador tenga aprobación previa no es un obstáculo, es una garantía. Y lo de la tasación... qué verdad. Mi cuñada perdió una venta por no saber que el banco valora menos que el precio de oferta. Fue un desastre. Pero con la cláusula de garantía, al menos no se quedó sin nada. Esto debería ser ley en todos lados.

Erick Mayorga enero 24, 2026

Excelente guía. Solo un detalle: cuando dices que el proceso dura 60-90 días, eso es en Buenos Aires. En ciudades como Monterrey o Guadalajara, con bancos privados, puedes bajarlo a 45 días si la documentación está impecable. Y sí, el depósito del 5-10% es indispensable. Lo he visto cientos de veces: compradores que llegan con ‘promesas’ y se van cuando ven el costo real. Siempre pide el original de la carta de aprobación. Nunca un screenshot. Eso es lo que separa a los serios de los que solo juegan.

Jhoel Gutierrez enero 25, 2026

La dinámica de financiamiento hipotecario en mercados emergentes se caracteriza por una asimetría informativa significativa entre vendedor y comprador. La validación de solvencia por parte de entidades reguladas actúa como un mecanismo de señalización de calidad, reduciendo el riesgo moral. La cláusula de garantía fiduciaria, en términos de teoría de contratos, representa un equilibrio de Nash donde ambos agentes internalizan incentivos compatibles. La tasación como filtro externo es un mecanismo de mitigación de riesgo sistémico en transacciones inmobiliarias.

Sergio Can enero 27, 2026

Te equivocas en algo: no es que el crédito sea más seguro, es que el banco te obliga a tener la propiedad en orden. Pero si el comprador paga en efectivo y no tiene deudas, ¿por qué no es más seguro? Porque no hay nadie mirando. La diferencia es que el banco te hace el trabajo. Pero si tú ya sabes que la casa está limpia, el efectivo es mejor. Y no, no necesitas un corredor que hable con el banco. Tú eres el dueño, no un niño.

yasmine makenzi enero 29, 2026

La noción de ‘seguridad’ en transacciones inmobiliarias está intrínsecamente ligada a la institucionalización del riesgo. El crédito hipotecario, lejos de ser un mecanismo de protección, es un instrumento de externalización de la responsabilidad hacia entidades estatales y privadas que, en su mayoría, operan con opacidad regulatoria. La cláusula de garantía no resuelve el problema estructural: la desconfianza sistémica en la propiedad y el derecho. Lo que necesitamos no es más documentación, sino una reforma del régimen de títulos. Sin eso, todo lo demás es teatro.

Sawsan Werfelli enero 30, 2026

JA! Y yo que creía que era solo en Argentina... ¡Pero ahora me doy cuenta que todo esto es una conspiración del BCRA y los bancos para que no vendas nunca! Yo le di mi casa a un tipo que dijo que tenía aprobación... y después me enteré que el banco ni existía. ¡Era un falso! ¡Me robó mi casa con un papel de Word! ¡Ahora el notario me culpa a mí por no verificar! ¡No hay justicia!

Rossmery Martinez Neyra enero 31, 2026

Esto es lo que pasa cuando la gente no lee las leyes. En Argentina, la Ley 27.386 dice que el banco debe validar el título en 15 días hábiles. Si tardan más, es ilegal. Y si el comprador no tiene los comprobantes de ingresos originales firmados por la AFIP, es fraude. Yo tengo un amigo que ganó un juicio por esto. No firmes nada sin un abogado. Y no confíes en corredores. Ellos reciben comisión del banco, no de vos. ¡Están en su bolsillo!

Núria Vallcorba febrero 1, 2026

¡Ay, Dios mío! ¡Otra vez con esto! ¡Yo ya viví esto! ¡Mi hermana vendió su casa y el comprador se fue a la luna con su crédito y luego el banco dijo que la tasación era 40% menos! ¡Y el notario no firmó porque no había ‘garantía suficiente’! ¡Y ahora ella está en deuda con el banco por un préstamo que nunca se hizo! ¡Y el comprador desapareció! ¡Y nadie la ayudó! ¡Esto es un infierno! ¡Nadie se preocupa por los vendedores! ¡Nadie!

Esteban Lévano febrero 3, 2026

La perspectiva presentada es profundamente válida, aunque requiere una adaptación cultural. En España, por ejemplo, la aprobación previa es casi un ritual de confianza, pero no se exige con la misma rigidez. Sin embargo, la lógica de protección es universal: cualquier transacción inmobiliaria debe ser precedida por certeza documental. La diferencia no está en la necesidad de controles, sino en la eficiencia de los sistemas. En países con burocracias más ágiles, el proceso se acelera sin sacrificar seguridad. La clave no es rechazar el crédito, sino dominar su lenguaje.

Josue Cabello febrero 4, 2026

Yo te digo algo: si te ofrecen contado, toma el dinero y corre. Nadie te va a pedir papeles. Nadie. Y si te dicen que es más seguro con hipoteca, es porque ellos quieren que pagues más por el corredor. Yo vendí mi casa en 3 días. Sin papeles. Sin banco. Sin drama. Y el tipo me pagó en efectivo. ¿Qué más necesitas?