Comenzar a vivir en una nueva casa es emocionante, pero también puede convertirse en una pesadilla financiera si no sabes exactamente cuánto vas a gastar cada mes. Mucha gente piensa que el alquiler o la cuota de la hipoteca es el único gasto importante, pero la realidad es mucho más compleja. En Rosario, donde el costo de vida ha subido un 12% en los últimos 12 meses, un presupuesto mal armado puede llevarte a acumular deudas sin darte cuenta. Aquí te muestro cómo rearmar tu presupuesto mensual para tu nueva vivienda, paso a paso, sin suposiciones ni errores comunes.

Los gastos que nadie te avisa (pero que sí existen)

El primer error que cometen las personas que se mudan es pensar solo en el alquiler o la hipoteca. Eso es solo el 30% del problema. El resto son los gastos ocultos, los que no aparecen en los anuncios ni en los contratos. Aquí te dejo la lista real que debes tener en cuenta:

- Recibos fijos: Luz, agua, gas, internet y telefonía fija. En promedio, en Rosario, esto suma entre $85.000 y $120.000 mensuales, dependiendo del tamaño del departamento y el uso.

- Mantenimiento: Reparaciones menores, limpieza de cañerías, reemplazo de bombillas, filtros de aire. No lo ignores: en un departamento de 70 m², el promedio anual es de $180.000, es decir, $15.000 por mes.

- Seguros: Seguro de hogar, incluso si no es obligatorio, es una inversión que evita catástrofes. En Argentina, un seguro básico cuesta entre $4.000 y $10.000 mensuales.

- Impuestos y cuotas: Si es propiedad, el impuesto inmobiliario (contribución inmobiliaria) puede llegar a $6.000/mes en zonas urbanas. Si es un edificio, la cuota de expensas puede sumar entre $20.000 y $50.000.

- Transporte: Si tu nueva vivienda está lejos del trabajo, el costo del traslado se duplica. En Rosario, un viaje diario en colectivo cuesta $1.200 ida y vuelta, lo que suma $24.000/mes. En auto, el combustible y el estacionamiento pueden sumar $35.000.

Sumá todo esto y te darás cuenta de que tu gasto mensual total puede ser un 40% más alto de lo que planeabas. Muchas personas se quedan sin dinero antes del quinto día del mes porque no contaron estos ítems.

¿Cuánto puedes permitirte gastar?

No hay una regla mágica, pero sí una línea de seguridad que funciona en la mayoría de los casos: tu gasto total en vivienda no debe superar el 35% de tus ingresos netos mensuales. Esto incluye alquiler o hipoteca + todos los gastos mencionados arriba.

Por ejemplo: si ganas $400.000 netos al mes, tu límite es $140.000. Si tu alquiler es $90.000, no puedes permitirte más de $50.000 en otros gastos. Si los recibos suman $110.000, entonces estás fuera de rango. No hay excepciones. Esto no es una sugerencia, es una regla de supervivencia financiera.

Si ya estás fuera de ese límite, tienes tres opciones:

- Reducir gastos en otra parte (como comida, entretenimiento, ropa).

- Buscar una vivienda más económica, incluso si está más lejos.

- Aumentar tus ingresos, ya sea con un segundo trabajo, freelancing o alquilar una habitación.

No hay cuarta opción. Si insistes en vivir en un lugar que te supera, terminarás con deudas, estrés y posiblemente un desalojo.

El error de la mudanza: gastos únicos que se vuelven recurrentes

La mudanza en sí misma no es el problema. El problema es lo que viene después. Mucha gente gasta $150.000 en muebles nuevos, cocina, ropa de cama, utensilios de cocina… y luego se olvida de que eso no es un gasto único. Es un gasto que se repite cada año, porque los muebles se rompen, las sartenes se dañan, las cortinas se desgastan.

En lugar de comprar todo de golpe, haz esto:

- Compra solo lo esencial en los primeros 15 días: cama, refrigerador, cocina básica, baño.

- Usa lo que ya tienes. Muchas veces, lo que crees que "no sirve" puede ser reparado o reacondicionado por menos de $5.000.

- Haz una lista de 12 meses: cada mes, compra un artículo nuevo. Así distribuyes el gasto y evitas el "choque financiero" de la mudanza.

Esto no solo te ayuda con el presupuesto, también te obliga a pensar qué realmente necesitas. Muchos compran un sofá de $120.000 porque "es lindo" y luego descubren que no lo usan. Un sofá de $40.000, usado y bien limpiado, cumple la misma función.

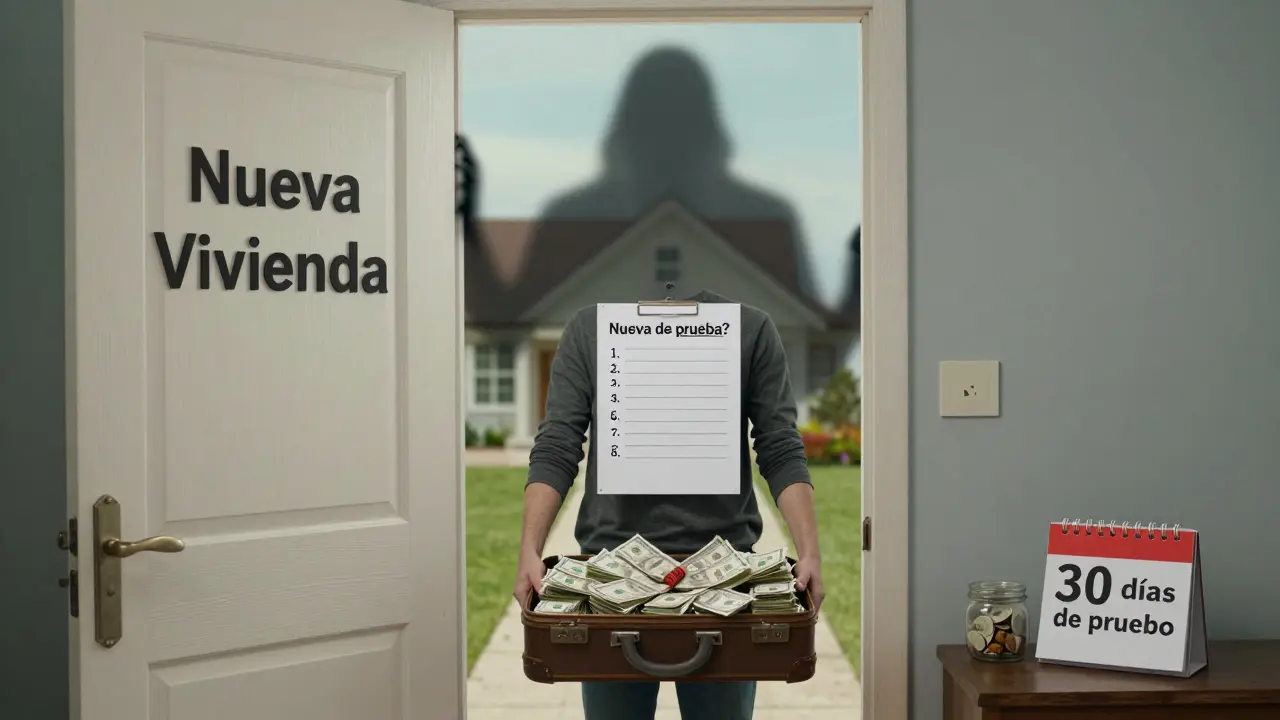

El truco de los 30 días: prueba tu presupuesto antes de mudarte

Antes de firmar cualquier contrato, haz esto: vive durante 30 días con tu nuevo presupuesto simulado. No te mudes aún. Simula que ya vives allí.

Por ejemplo:

- Si tu alquiler será $90.000, pon ese dinero en un sobre aparte cada semana.

- Si los recibos serán $100.000, ahorra ese monto.

- Si tu transporte será más caro, suma el costo del viaje diario.

Al final del mes, mira cuánto te queda. Si te sobran menos de $20.000, estás en riesgo. Si te quedaste sin dinero, no te mudes. Aún puedes cambiar de opinión. Si te sobraron $50.000, entonces tienes margen para imprevistos, viajes o ahorros.

Esta prueba real, con dinero de tu bolsillo, es más efectiva que cualquier app o calculadora. Porque no se trata de números en una hoja. Se trata de cómo te sientes al final del mes.

¿Y si algo se rompe? El fondo de emergencia para vivienda

En cualquier hogar, algo se rompe. Una cañería, un calentador, una puerta que se atasca, una heladera que deja de funcionar. No es cuestión de si, sino de cuándo.

Debes tener un fondo de emergencia exclusivo para tu vivienda. No mezcles con el fondo de emergencia general. Este debe ser de al menos $150.000. No es mucho, pero es suficiente para cubrir una reparación importante sin recurrir a tarjetas de crédito.

¿Cómo lo construyes? Ahorra $5.000 al mes durante tres meses. Si no puedes, empieza con $2.000. Lo importante es que empieces. Este fondo no es un lujo. Es un escudo. Sin él, un simple problema técnico puede convertirse en una crisis financiera.

La regla de las 5 preguntas antes de mudarte

Antes de firmar cualquier contrato, hazte estas cinco preguntas y responde con sinceridad:

- ¿Cuánto gasto mensual real voy a tener? (No lo que te dicen, lo que tú calculaste con todos los ítems.)

- ¿Puedo cubrirlo sin tocar mi fondo de emergencia? (Si la respuesta es no, no te mudes.)

- ¿Qué pasa si pierdo mi trabajo o mi ingreso baja un 30%? ¿Puedo seguir viviendo aquí?

- ¿Estoy comprando cosas porque las necesito o porque me hacen sentir "adulto"?

- ¿Estoy dispuesto a vivir aquí por los próximos 12 meses, sin cambios?

La mayoría de las personas no se hacen estas preguntas. Y por eso, seis meses después de mudarse, están agotados, endeudados y arrepentidos.

¿Qué pasa si ya me mudé y estoy colapsado?

Si ya te mudaste y te das cuenta de que el presupuesto no te alcanza, no estás solo. Y no es el fin del mundo. Aquí qué hacer:

- Revisa todos los gastos. Elimina lo innecesario: suscripciones, servicios duplicados, comida fuera de casa.

- Negocia tus recibos. Llama a la empresa de internet, a la de luz, a la de gas. Pregunta por planes más baratos o promociones. En muchos casos, te bajan el costo sin hacer nada.

- Busca un compañero de vivienda. Dividir el alquiler y los gastos puede reducir tu carga a la mitad.

- Considera mudarte a un lugar más pequeño o más lejos. A veces, perder 10 minutos de viaje vale la pena por ahorrar $50.000 al mes.

No te rindas. El objetivo no es tener la casa perfecta. El objetivo es tener la vida estable.

¿Cuánto debería gastar en vivienda si tengo un ingreso de $300.000 mensuales?

Si ganas $300.000 netos, tu límite seguro es $105.000 mensuales para todos los gastos de vivienda: alquiler, servicios, expensas, seguros y transporte. Si superas ese monto, estás en zona de riesgo. En Rosario, un departamento de 50 m² en zona media cuesta entre $75.000 y $90.000 en alquiler, lo que te deja poco margen. Si tus servicios suman $80.000, no podrás cubrirlo sin recurrir a deudas.

¿Es mejor alquilar o comprar una vivienda en la actualidad?

En Argentina, en 2026, alquilar sigue siendo la opción más segura para la mayoría. Las hipotecas tienen tasas de interés efectivas superiores al 100% anual, y los plazos son cortos. Además, el valor de la propiedad puede bajar si la economía se desacelera. Alquilar te da flexibilidad, y te permite ahorrar para una compra real en el futuro. Solo compra si tienes un ingreso estable, un fondo de emergencia de al menos 12 meses de gastos, y estás seguro de quedarte en esa ciudad por 5 años o más.

¿Qué gastos de vivienda se pueden negociar?

Todos los servicios básicos: internet, gas, luz, agua, telefonía. Las empresas suelen tener planes más baratos para nuevos clientes. Llama y di: "Estoy considerando cambiar de proveedor, ¿tienen alguna promoción para mantenerme?" Muchas veces te bajan el costo sin que lo pidas. Las expensas no se pueden negociar, pero sí puedes exigir transparencia: pide el detalle de qué se gasta. Muchas veces hay gastos innecesarios.

¿Cuánto cuesta realmente mudarse en Rosario?

Una mudanza profesional para un departamento pequeño (40-60 m²) cuesta entre $60.000 y $120.000, dependiendo de la distancia y el horario. Pero el costo real no es solo eso. Incluye: cajas, etiquetas, limpieza previa y posterior, seguro de daños, y el tiempo que pierdes. Si haces la mudanza tú mismo, puedes reducirlo a $20.000, pero necesitas ayuda y un vehículo. Lo más barato es pedirle a amigos, y pagarles con comida o una cena.

¿Debo usar apps o calculadoras de presupuesto?

Las apps ayudan, pero no reemplazan el control personal. Muchas apps no tienen en cuenta los gastos locales de Argentina, como el impuesto inmobiliario o las expensas variables. Usa una app para tener una idea, pero luego haz tu propia lista en papel o en Excel. Escribe cada gasto real que viste en tu barrio. Eso te dará una realidad mucho más precisa que cualquier algoritmo.

Ana María Huaccha Tejada febrero 12, 2026

Lo único que importa es que no te quedes sin un peso en el bolsillo. Si tu alquiler te deja 5k al mes, no te mudes. Punto. Yo lo hice y casi me va a morir el corazón. Ahora vivo con mi mamá y estoy más tranquila que nunca.

Cristina Cantu febrero 13, 2026

Gracias por esto 💪✨ Realmente me salvaste la vida. Estaba a punto de firmar un contrato y me di cuenta que mis 'gastos ocultos' sumaban más que mi alquiler. Ahora estoy reorganizando todo. ¡Te debo una cerveza!

Diego Donoso Daille febrero 14, 2026

El fondo de emergencia no es opcional. Es tu escudo. Si no lo tienes, estás jugando a la ruleta rusa con tu estabilidad. Yo empecé con 2k/mes y en tres meses ya tengo 60k. No es magia, es disciplina.

carmen tornero febrero 16, 2026

Es curioso cómo la sociedad nos empuja a comprar cosas para 'ser adultos', cuando en realidad ser adulto es saber decir no. No necesitas un sofá de 120k. Necesitas un lugar donde dormir sin miedo a que te desalojen. La simplicidad es poder.

Anibal Sierra febrero 17, 2026

Si estás en Rosario y ganas 300k, alquilar un 50m² te deja 0 margen. La realidad es que no hay solución sin aumentar ingresos o cambiar de ciudad. Nadie te lo dice, pero es así. Si no trabajas en dos cosas, no vas a sobrevivir. Y no me vengas con que 'es injusto'. La vida no es justa, pero sí es predecible si haces cuentas.

Sandra Suárez febrero 18, 2026

Alguien dijo que las apps no sirven. Yo digo: ¿y si la app te avisa que tu gasto en luz es un 40% más que el promedio del barrio? ¿Y si te dice que tu expensas tiene un gasto oculto en 'reparaciones de ascensor' que nadie votó? La tecnología no es el enemigo. Los que no quieren ver la realidad sí.

Juan Alemany febrero 19, 2026

Otra persona que cree que el presupuesto es un juego de números. No. Es un reflejo de tu vida. Si no puedes vivir con 105k en Rosario, quizás tu problema no es el dinero. Es que no quieres ver que tu estilo de vida es insostenible. Te gusta salir a cenar, tomar café todos los días, tener Netflix, Spotify, Amazon Prime... y luego te sorprendes de que no te alcanza. No es el alquiler. Es tu cabeza.

Juan Fernandes febrero 19, 2026

En México, esto sería ridículo. Aquí te mudas, te das cuenta que el agua te cobra 300k por mes y te vas a vivir a la calle. Nadie te ayuda. Nadie te avisa. Y tú, con tu lista de 15 gastos, crees que esto es un manual de vida. No. Esto es un eulogio a la pobreza organizada.

Keith Gomez febrero 20, 2026

La prueba de los 30 días... nunca lo había pensado. Pero tiene sentido. Es como un ensayo antes de la obra. Si no aguantas 30 días simulando, no aguantas 30 años. Voy a hacerlo. Gracias por la idea.

Dani Perez febrero 22, 2026

La regla de las 5 preguntas. Eso debería estar en todos los contratos de alquiler. No es un consejo. Es un derecho. Si no te las haces, no mereces vivir solo.