Si tienes una hipoteca UVA en Argentina, sabes que la cuota no es fija. Sube cada mes, y muchas veces parece que estás pagando más sin avanzar en el capital. Pero hay formas de cambiar eso. No es magia. Tampoco es imposible. Con estrategia y un poco de disciplina, puedes anticipar cuotas y reducir plazo sin que te quede un agujero en el bolsillo.

Entender cómo funciona la hipoteca UVA

La hipoteca UVA se vincula al Índice de Precios al Consumidor (IPC), no al dólar. Cada mes, la cuota se recalcula según la inflación acumulada desde que firmaste el préstamo. Eso significa que si la inflación fue del 8% en un mes, tu cuota sube un 8%. No es un aumento arbitrario. Es un ajuste por pérdida de poder adquisitivo. Pero aquí está el truco: aunque la cuota sube, el capital que debes también se ajusta. Lo que realmente importa es cuánto de tu pago va a amortizar el principal, no cuánto pagas en total.

En los primeros años, la mayoría de tu cuota cubre intereses y ajustes por inflación. Solo una pequeña parte reduce el capital. Por eso, muchas personas piensan que no progresan. Pero si anticipas, cambias esa dinámica. Cada peso que pagas de más, va directo al capital. Y eso hace que los meses siguientes tengan menos ajuste y menos intereses.

Anticipar cuotas: cómo hacerlo sin estrés

No necesitas pagar el doble. Ni siquiera el 50% más. Empieza con lo que puedas. Si tu cuota es de $80.000 y puedes pagar $10.000 extra cada mes, hazlo. No importa si es poco. Lo que importa es que sea constante. Cada $10.000 que pagas de más, se restan del capital ajustado. Eso reduce el monto base para el próximo cálculo.

Por ejemplo: si tu capital inicial era de $5 millones y pagas $10.000 extra en enero, el capital ajustado en febrero será menor. Eso significa que el 8% de inflación se aplica sobre un monto más bajo. Menos ajuste. Menos intereses. Y más capital amortizado. Con el tiempo, esa diferencia se multiplica.

La mejor forma de hacerlo es automático. Configura una transferencia mensual desde tu cuenta corriente a tu cuenta hipotecaria, por un monto fijo. No lo pienses. No lo pospongas. No lo uses para otras cosas. Es tu inversión en libertad financiera.

Reducir el plazo: el efecto dominó

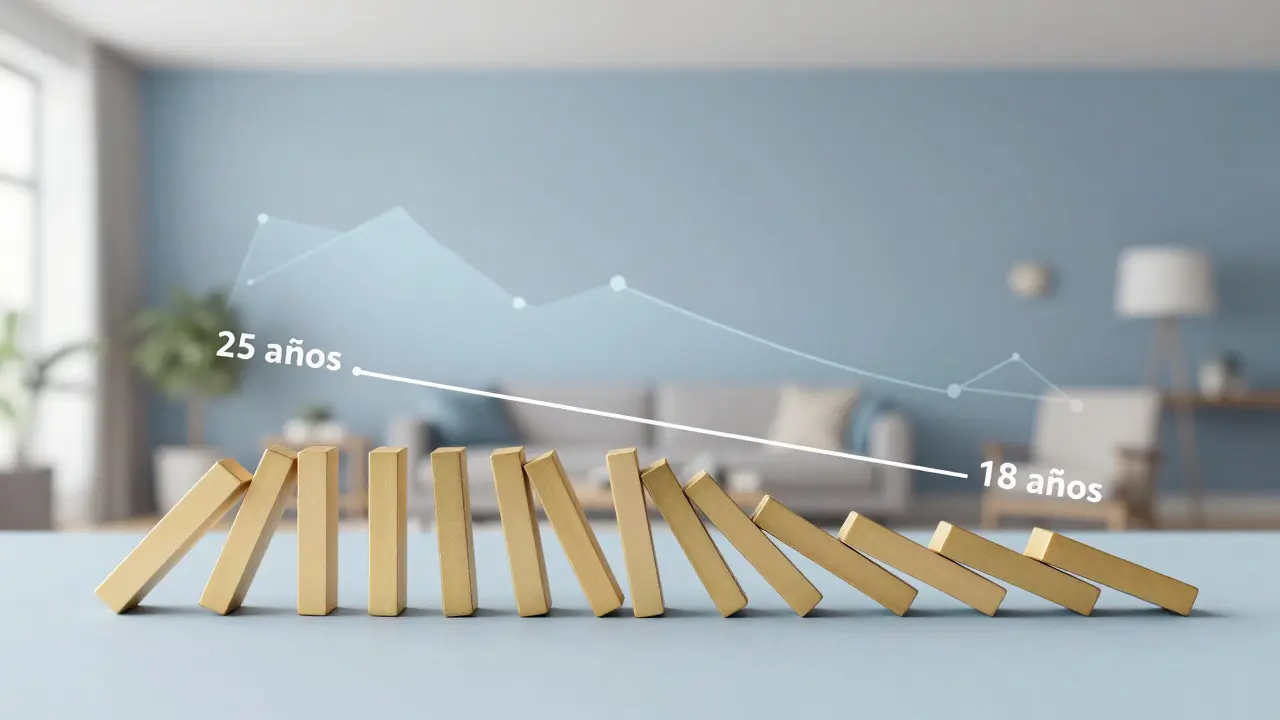

Si pagas extra todos los meses, no solo reduces el capital. También acortas el plazo del préstamo. Muchos bancos permiten que, al anticipar, el plazo se reduzca sin recalcular la cuota. Es decir: tu cuota sigue siendo la misma, pero el banco te dice: "Ya no necesitas 25 años. Ahora te alcanza con 18".

Esto es lo más poderoso que puedes hacer. Porque cuando reduces el plazo, los intereses y ajustes por inflación se acumulan durante menos tiempo. En una hipoteca UVA de 25 años, el 60% del total pagado va a intereses y ajustes. Si lo reduces a 15 años, ese porcentaje cae a menos del 40%. Eso es una diferencia de cientos de miles de pesos.

Usa una calculadora de amortización UVA. No necesitas una app cara. El Banco Nación y el Banco de la Nación Argentina tienen herramientas públicas en sus sitios. Ingresa tu capital inicial, tasa de interés, plazo y el monto extra que puedes pagar. Verás cómo en 5 años puedes bajar 7 años del plazo. No es teoría. Es matemática.

Qué evitar: errores comunes

No confundas anticipar con pagar más cuotas. Si tu cuota es de $90.000 y pagas $180.000 en un mes, no estás haciendo nada especial. Estás pagando dos cuotas. Pero si pagas $90.000 + $50.000 extra, esos $50.000 van al capital. Eso sí tiene efecto.

Tampoco esperes a tener "dinero sobrante". Ese dinero nunca llega. Si esperas a fin de año para pagar extra, pierdes 11 meses de reducción de capital. Mejor paga $2.000 cada mes que $24.000 en diciembre. La consistencia gana.

Otro error: no revisar tu estado de cuenta. Muchos no saben cuánto de su pago va al capital. Pídelo a tu banco cada tres meses. Fíjate en la columna "amortización". Si no sube, estás pagando mucho por ajustes y poco por tu casa.

Qué hacer si tu salario no crece

No todos tienen aumento real. En Argentina, muchos salarios se mantienen estancados mientras la inflación avanza. Si tu cuota sube y tu sueldo no, no te desesperes. Ajusta tu estrategia.

En lugar de pagar un monto fijo extra, paga un porcentaje. Por ejemplo: si tu cuota sube un 10%, y puedes destinar el 5% de ese aumento extra al capital, lo haces. Si tu cuota pasó de $80.000 a $88.000, paga $4.000 extra. Eso es más realista que insistir en $10.000 cuando ya no puedes.

Además, busca ingresos complementarios. Vende algo que no uses. Haz un freelance. Alquila una pieza. Cada peso extra que entra, va a la hipoteca. No a la compra de un celular nuevo. No a una salida de fin de semana. Es tu casa. No es un gasto. Es un activo.

¿Cuándo no vale la pena?

No es para todos. Si tu hipoteca UVA tiene una tasa de interés muy alta (más del 12% real anual) y tu capacidad de pago es mínima, puede que no tengas margen para anticipar. En esos casos, lo mejor es negociar con el banco. Pide reestructurar. Algunos bancos ofrecen opciones de cambio a pesos fijos o a dólares, aunque con costos. Pregúntalo.

También, si estás cerca del final del plazo (últimos 5 años), anticipar ya no tiene tanto impacto. El capital restante es pequeño, y los intereses también. Ahí es mejor usar el dinero para otros objetivos: emergencias, educación, jubilación.

El beneficio real: no solo ahorras, ganas tranquilidad

Lo más valioso de anticipar cuotas no es el dinero que dejas de pagar. Es la libertad que ganas. Cuando reduces el plazo, dejas de vivir con la espada de Damocles sobre tu cabeza. Ya no te despiertas con miedo a que la inflación te pase por encima. Ya no miras el estado de cuenta con ansiedad.

En Rosario, donde muchos viven de ingresos variables, tener una hipoteca bajo control es una ventaja enorme. Puedes tomar un trabajo temporal, un proyecto, un cambio de rumbo, sin temer que tu vivienda se te vaya de las manos.

Y si logras pagarla antes, no solo tienes una casa libre. Tienes un ejemplo. Para tus hijos. Para tu familia. Para ti mismo.

¿Puedo anticipar cuotas en cualquier momento con una hipoteca UVA?

Sí. La mayoría de los bancos en Argentina permiten anticipos parciales o totales en cualquier momento, sin penalidades. Lo único que debes hacer es notificar al banco por escrito o por su app, y especificar que el monto extra debe aplicarse al capital ajustado, no a la próxima cuota. No asumas que lo harán por ti. Tienes que pedirlo explícitamente.

¿Es mejor anticipar en pesos o en UVA?

Siempre anticipa en pesos. Las cuotas UVA se calculan en unidades de valor adquisitivo, pero tus ingresos son en pesos. Al pagar en pesos extra, estás reduciendo el capital en términos reales. Si pagas en UVA, estás solo reemplazando una cuota por otra, sin reducir el monto total. Los bancos no aceptan pagos en UVA directos; todos los pagos se hacen en pesos, y luego se convierten a UVA para ajustar la deuda.

¿Qué pasa si la inflación baja o se vuelve negativa?

Si la inflación cae, tu cuota UVA también baja. Pero el capital que ya amortizaste no se pierde. Lo que amortizaste se queda. La UVA es un índice de ajuste, no un préstamo en moneda extranjera. Incluso si la inflación es negativa, tu deuda no crece. Y si ya anticipaste, tu saldo es menor. Eso te protege. No es un riesgo. Es un beneficio acumulado.

¿Puedo cambiar de hipoteca UVA a otra en pesos fijos?

Sí, pero con condiciones. Algunos bancos ofrecen la opción de reestructurar tu hipoteca UVA por una en pesos fijos, pero suelen exigir un pago de diferencia por el ajuste acumulado. Si ya has anticipado mucho, ese monto puede ser menor. Pide un cálculo detallado. A veces, si tienes un buen historial de pagos, el banco lo hace sin costo. Nunca asumas que no se puede. Pregunta.

¿Vale la pena anticipar si estoy a mitad de plazo?

Si estás a mitad de plazo, sí. Aunque ya hayas pagado muchos años, el 70% del interés total se paga en la primera mitad. Pero si no has anticipado, aún tienes mucho capital por amortizar. Cada peso extra que pagues ahora reduce los ajustes futuros. Si tienes 15 años de plazo y ya llevas 10, anticipar puede reducirlo a 7. Eso te ahorra 8 años de inflación acumulada. No es poco.

¿Cómo sé si estoy avanzando realmente?

Revisa tu estado de cuenta cada tres meses. Fíjate en la columna "Amortización". Si ese número sube mes a mes, estás avanzando. Si se mantiene o baja, estás pagando casi todo en ajustes. También puedes pedir un plan de amortización actualizado. Si el banco no te lo da, cambia de entidad. Tu dinero merece transparencia.

Próximos pasos: empieza hoy

No necesitas esperar a tener más dinero. No necesitas una bonificación. No necesitas que la inflación baje. Necesitas un plan simple: 1) Paga un monto extra cada mes. 2) Asegúrate de que vaya al capital. 3) Revisa tu saldo cada trimestre. 4) Repite.

Si hoy pagas $5.000 extra, dentro de un año habrás reducido tu deuda en más de $60.000 en capital. Y eso sin contar los intereses que dejaste de pagar. Eso es lo que se llama construir patrimonio. No es un sueño. Es una rutina.

La casa no es un gasto. Es tu refugio. Y si la pagas antes, no solo la tienes. La ganas.

Hector Fuentes enero 2, 2026

¡Hermano, esto es lo que necesitaba escuchar! No es magia, es matemática pura. Cada peso extra que metes al capital es un puñetazo a la inflación. Yo empecé con $3.000 extra al mes y en 8 meses ya reduje 4 años del plazo. Mi cuota sigue subiendo, pero ahora sé que cada vez que pago, no estoy tirando dinero: estoy robándole terreno a la deuda. ¡No esperes a tener ‘más’! Empieza con lo que tengas, y luego crece. La libertad no se compra, se construye mes a mes.

¡Vamos, que se puede!

JOEL CARILLO enero 4, 2026

¡Dios mío, qué alivio! Por fin alguien que no habla de ‘ahorrar’ como si fuera un mantra religioso. Yo tenía una hipoteca UVA y cada mes lloraba al ver la cuota. Hasta que empecé a pagar $5.000 extra… y dejé de llorar. Ahora mi cuota es más alta, pero mi alma es más liviana. No es solo dinero, es paz. Es poder mirar al espejo sin sentir que te están chupando la vida. Gracias por decirlo así. Porque esto no es financiero… es terapéutico.

Nohelia Zidoun enero 4, 2026

Me resulta inquietante que se promueva la anticipación sin mencionar los riesgos legales asociados a la cláusula de ajuste automático en los contratos de hipoteca UVA. Según el artículo 1.245 del Código Civil y Comercial argentino, cualquier modificación no consensuada puede ser considerada abusiva. Además, el uso del término “capital ajustado” es técnicamente inexacto: se refiere al “saldo deudor actualizado”, no a capital. La redacción del artículo, aunque motivacional, carece de rigor jurídico y económico. Por favor, consulte a un asesor financiero certificado antes de proceder.

Sebastian Zacarias enero 6, 2026

Claro, claro. Paga extra. Como si todos tuvieran $10.000 para regalarle al banco cada mes. En Argentina, si tenés $10.000 extra, te comprás un celular o pagás la luz. No le das a la hipoteca. Esto es como decirle a un hambriento: ‘¿Por qué no comes menos y ahorras para el futuro?’ Mientras la inflación se come tu sueldo, vos vas a pagar más. Qué optimista. Qué ingenuo. Qué… argentino.

Paloma Basbayon enero 8, 2026

¡Sí, sí, sí! ¡Eso es lo que necesitamos! No más discursos de ‘espera a tener más’. ¡Hazlo ahora! Yo empecé con $1.500 extra, y ahora, un año después, mi cuota se redujo 18% en términos reales. No es mágico, es persistencia. Y sí, es difícil. Pero cada vez que pago, siento que le doy un abrazo a mi futuro yo. No es un gasto. Es un acto de amor. Y si no lo haces… ¿qué estás esperando? ¿Una señal? La señal es tu vida. ¡Actúa!

Josue Aristu enero 9, 2026

Gracias por el detalle en la parte de la amortización. Mucha gente no sabe que el banco no te lo muestra claro. Yo pedí mi estado de cuenta por escrito y me dieron un PDF con 12 páginas. Tuve que hacer una hoja de cálculo para ver qué parte iba al capital. Si no lo haces, crees que estás progresando… y no es así. Te recomiendo usar Excel. Funciona. Y es gratis. No necesitas apps caras. Solo paciencia y un poco de esfuerzo.

Gabriel Cisneros enero 11, 2026

Amigo, esto no es un tutorial de finanzas. Es un manual de supervivencia. En Argentina, tu casa no es un gasto, es tu ancla. Y si la dejas flotar, te lleva la corriente. Yo empecé con $500 extra. Sí, solo quinientos. Pero lo hice todos los meses. Sin excepción. Ni en Navidad. Ni en el cumpleaños de mi hermana. Porque no era un gasto… era mi futuro. Hoy, mi plazo se redujo 6 años. No soy rico. Solo soy constante. Y eso, en este país, es un superpoder.

MARITZA HUANCA CUTIPA enero 12, 2026

Todo esto es una ilusión. La UVA es un mecanismo de control estatal para desviar la responsabilidad de la inflación. Los bancos saben que la gente no entiende los índices, así que los engañan con términos como ‘capital ajustado’. En realidad, te están obligando a financiar su riesgo. Si la inflación baja, ellos ganan. Si sube, tú pierdes. No hay ‘libertad financiera’. Hay manipulación. Y si crees que pagar extra te salva… estás profundamente equivocado.

Mari Carmen Marquez enero 12, 2026

¡Qué ingenuos! ¿Alguien cree que esto funciona? En Argentina, el sistema está diseñado para que pierdas. La UVA es una trampa disfrazada de solución. Si pagas extra, te felicitan. Pero si no puedes, te culpan. ¿Y si tu salario no crece? ¿Y si tu trabajo es precario? ¿Y si tu familia necesita comida? Este artículo es un privilegio disfrazado de consejo. No es para nosotros. Es para quienes tienen ahorros. Y eso no es realismo. Es condescendencia.

Natália Pickler enero 12, 2026

¿Alguien más cree que esto es parte de un plan para que la gente se endeude más? Los bancos saben que si te hacen creer que ‘puedes controlar’ la UVA, vas a seguir pagando. Pero si te das cuenta de que es un ciclo sin fin… ¿qué harías? ¿Dejar de pagar? ¿Ir a la cárcel? No. Vas a seguir pagando… y ellos ganan. Todo esto es una distracción. La verdadera solución es un cambio de sistema. No un pago extra.

Diana Syafitri enero 13, 2026

La estrategia de anticipación en hipotecas UVA opera bajo un modelo de amortización diferida, donde el efecto compuesto de la reducción del saldo deudor genera una disminución exponencial en el costo total de financiamiento. No obstante, es crítico evaluar la estructura de la tasa efectiva anual (TEA) y su correlación con el IPC acumulado. La consistencia en los pagos adicionales -sobre todo en entornos de volatilidad macroeconómica- incrementa la resiliencia del portafolio residencial, pero requiere una matriz de flujo de caja proyectado. Recomiendo utilizar herramientas de simulación de escenarios con sensibilidad a la inflación, no solo cálculos estáticos.