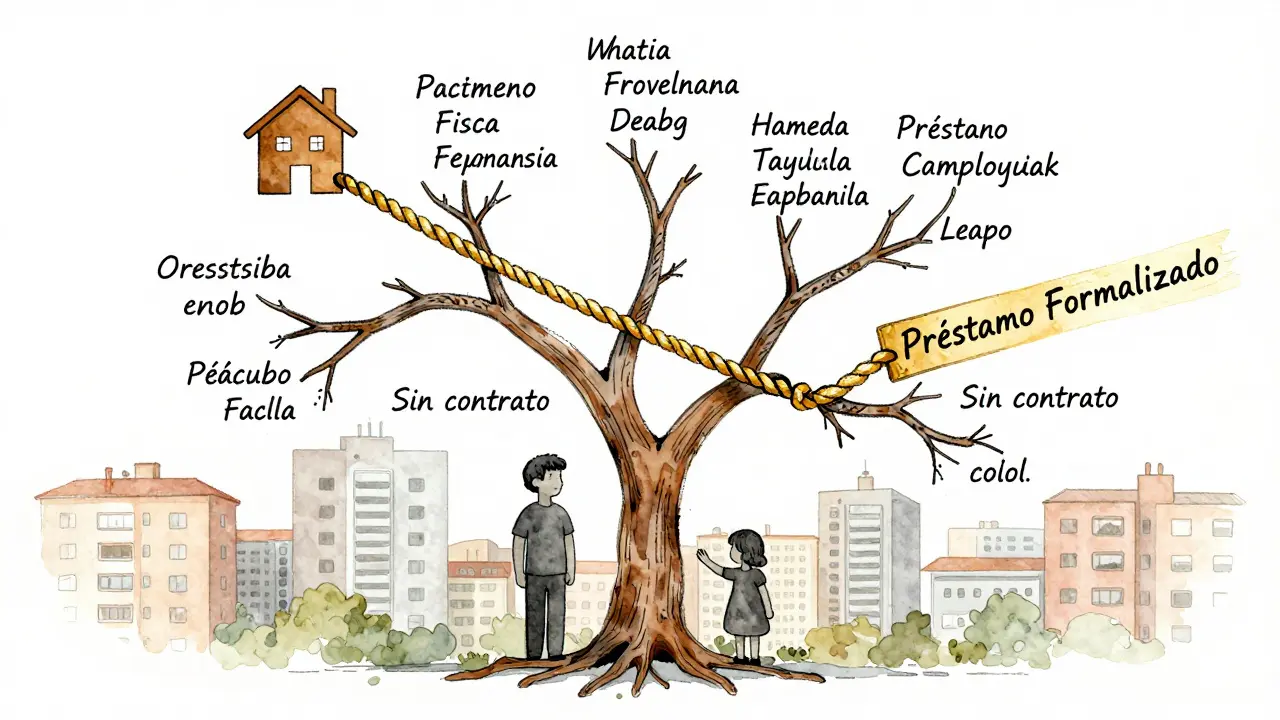

Comprar una casa o departamento es uno de los mayores desafíos financieros que una familia enfrenta en Argentina. Los bancos exigen ingresos altos, garantías sólidas y un historial impecable. Muchas veces, la solución no está en el sistema financiero tradicional, sino en la propia familia. Los préstamos familiares para vivienda son una opción real, usada por miles de hogares, pero muchos los hacen mal: sin papeles, sin fechas, sin cláusulas. Y cuando surge un problema -una enfermedad, un divorcio, un fallecimiento-, todo se vuelve un lío legal, emocional y económico.

¿Por qué formalizar un préstamo familiar?

Imagina que tu hermano te presta $1.500.000 para pagar el enganche de un departamento. No hay contrato. Solo un acuerdo verbal: “Cuando puedas, me devuelves”. Dos años después, él necesita el dinero para una operación. Tú no lo tienes. Él se enoja. Tu madre dice que “es parte de la familia”. Tu cuñada insiste en que “eso es dinero que se fue”. Ahí empieza el desgaste. Sin un documento firmado, no hay derecho, no hay obligación, no hay claridad. Solo resentimientos.

Formalizar no significa desconfiar. Significa proteger. Proteger tu relación. Proteger tu inversión. Proteger a todos los que participan. Un préstamo familiar bien hecho es más seguro que muchos créditos bancarios, porque no tiene intereses abusivos ni cuotas inamovibles. Pero solo funciona si está escrito.

Qué debe incluir un contrato de préstamo familiar para vivienda

No necesitas un abogado para redactarlo, pero sí un documento claro. Aquí lo mínimo que debe tener:

- Identificación completa de las partes: Nombres, apellidos, DNI, domicilio y contacto de quien presta y quien recibe. No basta con decir “mi hermano”. Pon su nombre completo y su documento.

- Monto exacto del préstamo: En números y letras. Ejemplo: “Un millón quinientos mil pesos ($1.500.000)”. Evita frases como “aproximadamente” o “lo que necesites”.

- Finalidad específica: “Para la compra del departamento ubicado en calle Sarmiento 1234, Rosario”. Esto evita que el dinero se use para otra cosa y que luego se cuestione su destino.

- Plazo de devolución: ¿En 3 años? ¿En 5? ¿En cuotas mensuales? Define una fecha límite clara. Si es a plazo indefinido, se vuelve difícil exigir el pago.

- Forma de pago: ¿Cuotas fijas? ¿Una sola devolución? ¿Con o sin intereses? Si hay intereses, deben estar dentro del límite legal: en Argentina, el interés máximo permitido por ley es el 30% anual. Cualquier cosa por encima se considera usura.

- Consecuencias por impago: ¿Qué pasa si no pagás? ¿Se vence el plazo? ¿Se aplica una multa? ¿Se puede exigir la devolución anticipada? Estas cláusulas evitan sorpresas.

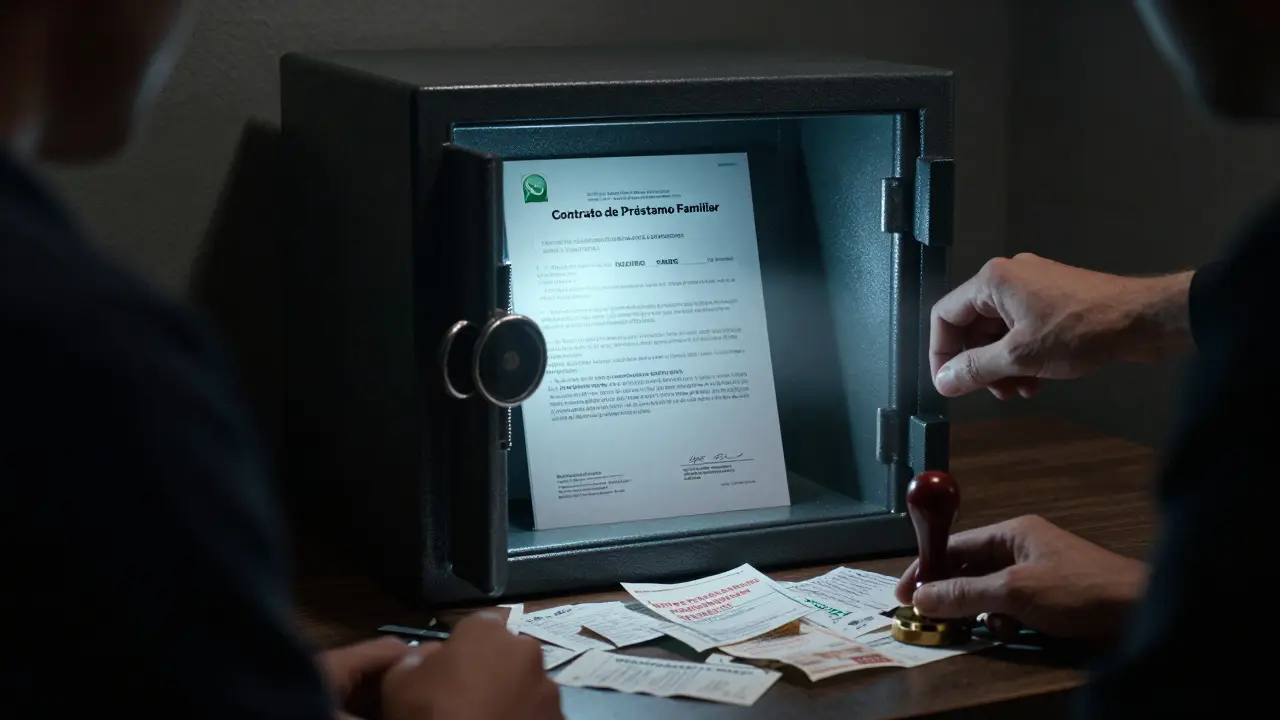

- Firma y fecha: Ambas partes deben firmar y poner la fecha. Idealmente, con dos testigos que también firmen. No es obligatorio, pero sí muy útil en caso de disputa.

Este documento no necesita ser notariado, pero sí debe estar firmado por ambas partes. Si quieres darle mayor fuerza legal, puedes llevarlo a una notaría para que lo autentiquen. Eso lo convierte en un título ejecutivo: si alguien no paga, puedes ir directo a juicio sin tener que demostrar que el préstamo existió.

¿Y los impuestos? ¿Hay que declararlo?

En Argentina, los préstamos familiares no generan impuestos si no hay intereses. Es decir: si tu tía te presta $2.000.000 sin cobrarte nada extra, no debes pagar impuesto alguno. Es un regalo de dinero, no un ingreso.

Pero si hay intereses, sí se genera una obligación tributaria. El prestamista debe declarar los intereses recibidos como “ingresos por intereses” en su declaración de impuestos sobre las ganancias. El prestatario no puede deducirlos como gasto, porque no es un crédito bancario.

La AFIP no exige que presentes el contrato, pero si en algún momento te investigan -por una denuncia, por una compra de bienes, por un control de patrimonio- y no tienes documentación, el préstamo puede ser considerado como una donación. Y ahí sí hay impuestos: la donación entre parientes cercanos (padres-hijos, cónyuges) tiene una exención hasta $1.000.000 por año. Si superas ese monto, se paga impuesto a las donaciones. Si no lo declaras, estás cometiendo una irregularidad.

Qué pasa si alguien muere

Este es el escenario más doloroso y más común. Una madre presta dinero para la casa. Muere. Sus hijos no saben que existía un préstamo. El hijo que recibió el dinero sigue viviendo en la casa. Los otros hermanos descubren, años después, que “faltan $1.200.000 en la herencia”. Se rompen relaciones. Se abren juicios.

Si el préstamo está formalizado, el documento se convierte en una deuda del patrimonio de la persona fallecida. Se incluye en el inventario de bienes y deudas. El prestatario debe pagarla como parte de la herencia, o el resto de los herederos pueden exigirlo. Sin el contrato, el dinero se pierde. Se considera un regalo. Y el que lo recibió se queda con el beneficio, mientras los otros herederos pierden su parte.

Alternativas a los préstamos familiares sin papeles

Si no quieres usar el dinero de tu familia, o prefieres algo más estructurado, hay otras opciones de financiamiento alternativo:

- Cooperativas de vivienda: En Rosario y otras ciudades, hay cooperativas que permiten acceder a vivienda con aportes mensuales más bajos que los de un banco. No requieren garantías hipotecarias.

- Fondos de ahorro comunitarios: Grupos de vecinos que juntan dinero y lo prestan entre ellos. Se regula por reglamento interno y se apoya en la confianza mutua. Algunas ya tienen contratos estandarizados.

- Créditos con garantía hipotecaria privada: Empresas como Hipotecaria Argentina o Credibien ofrecen préstamos con garantía de una propiedad, pero con condiciones más flexibles que los bancos. No necesitas un salario formal, solo demostrar capacidad de pago.

Estas alternativas no reemplazan al préstamo familiar, pero sí lo complementan. Puedes usar parte del dinero de tu familia y completar con una de estas opciones para reducir la deuda y el riesgo.

Errores comunes que arruinan los préstamos familiares

La mayoría de los conflictos vienen de errores simples, pero graves:

- No poner fechas: “Cuando puedas” no es un plazo. Es una trampa emocional.

- Usar mensajes de WhatsApp como prueba: Un “ok, te devuelvo” no es un contrato. No sirve en un juzgado.

- Mezclar dinero de varios hermanos: Si tres hermanos aportan para una casa, cada uno debe tener su propio contrato. No hay “dinero de la familia”. Hay dinero de cada persona.

- No informar al resto de la familia: Si no lo saben, cuando llegue la herencia, nadie lo espera. Y eso genera desconfianza.

- Ignorar los intereses: Si prestas dinero y no cobras nada, legalmente se considera una donación. Y eso puede tener consecuencias fiscales si el monto es grande.

Cómo empezar: paso a paso

Si estás pensando en hacer o recibir un préstamo familiar para vivienda, sigue estos pasos:

- Define el monto exacto y la finalidad: ¿Cuánto necesitas? ¿Para qué? No más de lo necesario.

- Habla con claridad: Reúne a todos los involucrados. Explica por qué necesitas el dinero, cómo lo vas a devolver, y qué pasa si no lo puedes hacer.

- Redacta el contrato: Usa un modelo simple. Puedes encontrar plantillas en la web del Colegio de Notarios de Santa Fe o en la página del Ministerio de Justicia de la Nación.

- Firma y guarda copias: Cada parte debe tener una copia firmada. Guarda la original en un lugar seguro: caja de seguridad, con un notario, o en un archivo digital con contraseña.

- Informa a tu contador o asesor: Si hay intereses, él te dirá cómo declararlos. Si no, te confirmará que no hay obligación fiscal.

- Actualiza tu plan patrimonial: Si tienes testamento, incluye el préstamo como una deuda pendiente. Así evitas sorpresas en el futuro.

¿Vale la pena? Sí, si lo haces bien

Los préstamos familiares son una de las formas más humanas y eficientes de acceder a una vivienda en Argentina. No hay tasas de interés abusivas. No hay papeles burocráticos. No hay rechazos por historial crediticio. Pero su mayor ventaja -la confianza- se convierte en su mayor peligro si no se maneja con responsabilidad.

Formalizar no es un acto de desconfianza. Es un acto de respeto. Respeto por el que presta, por el que recibe, y por la familia entera. Una casa no es solo un techo. Es un legado. Y los legados se cuidan con documentos, no con promesas.

¿Un préstamo familiar sin contrato es válido en Argentina?

Sí, un préstamo familiar sin contrato puede ser válido si hay pruebas de que existió: transferencias bancarias, mensajes de texto, testigos. Pero en la práctica, es muy difícil probarlo. Un juez puede aceptar la prueba, pero el proceso es largo, costoso y emocionalmente agotador. Formalizarlo desde el principio evita todo eso.

¿Puedo prestarle dinero a un familiar con intereses?

Sí, pero los intereses no pueden superar el 30% anual, según la ley argentina. Si lo haces, el prestamista debe declarar esos intereses como ingreso en su declaración de impuestos. El prestatario no puede deducirlos. Si los intereses son muy bajos (por ejemplo, 1% anual), se considera un préstamo con fines sociales y no genera problemas fiscales.

¿Qué pasa si el prestatario no paga y no tiene bienes?

Si el contrato está formalizado y es ejecutivo (notariado), puedes iniciar un juicio de cobro. Si el deudor no tiene bienes, el juez puede ordenar un embargo de su salario o de futuros ingresos. Si no tiene nada, el crédito puede quedar pendiente. Pero al menos tienes un documento que respalda tu derecho. Sin él, no puedes hacer nada.

¿Puedo usar un préstamo familiar para comprar una vivienda en otro país?

Sí, pero debes tener en cuenta las leyes del país donde compras. En muchos países, los préstamos familiares no son reconocidos como financiamiento válido para hipotecas. Si el préstamo es para una propiedad en el exterior, es mejor que el dinero se transfiera como donación, y que el contrato incluya una cláusula que especifique la finalidad. Consulta con un abogado local si el monto es alto.

¿Es mejor un préstamo familiar o un crédito hipotecario bancario?

Depende. Si tienes ingresos formales, estabilidad laboral y buen historial, un crédito hipotecario es más seguro: ofrece plazos largos, tasas fijas y protección legal. Si no tienes eso, un préstamo familiar es más accesible. Pero si lo haces sin contrato, el riesgo emocional y legal es muy alto. Lo ideal es combinar ambos: usar parte del dinero familiar para bajar el monto del crédito bancario y así reducir cuotas y plazo.

andres parreno diciembre 22, 2025

Si no pones nada por escrito, es como darle un billete de lotería a tu hermano y esperar que gane. Sin contrato, es dinero perdido.

Y no, WhatsApp no cuenta.

Jordi Manero diciembre 23, 2025

Esto es un desastre moral. La familia no es un banco, y si tienes que formalizar un préstamo, ya no hay confianza. Solo hay transacciones disfrazadas de afecto. ¿Qué clase de sociedad llegamos a cuando hasta los parientes necesitan notarías para no odiarse?

La ética se murió en la oficina del notario.

PJ Perez diciembre 24, 2025

¿Alguien más sospecha que esto es una táctica de la AFIP para infiltrarse en las familias? ¿Por qué insisten tanto en formalizar? Porque quieren rastrear cada peso, cada transacción, cada gesto de solidaridad. El contrato no es para proteger, es para controlar. En 2028, tendrás que firmar un PDF antes de darle un abrazo a tu mamá.

La burocracia ya no solo vigila, también domestica el amor.

Rigo Venegas diciembre 25, 2025

Yo le presté 800k a mi primo para el depósito. Sin contrato. Él me devolvió en 18 meses, punto. No hubo drama, no hubo gritos. La gente no necesita papeles para ser honesta.

Algunos solo buscan excusas para no confiar.

jorge salas diciembre 27, 2025

¡Qué absurdo! En Argentina, si no formalizás, es porque sos un ingenuo. ¿Y si tu hermano se va a vivir a España y te olvida? ¿O si se divorcia y su mujer reclama que el dinero era de ella? ¿O si muere y sus hijos dicen que nunca existió el préstamo? ¡Claro que sí se necesita contrato! ¡No es desconfianza, es supervivencia! ¿Tú crees que los bancos prestan sin papeles? ¡Pues la familia también tiene que actuar como si fuera un banco, porque en este país, si no lo pones en papel, no existe! ¡Y si no lo firmás con testigos, te van a comer vivo en la herencia! ¡No soy malo, soy realista! ¡Y si te enojás, mejor que te vayas a vivir a Chile, donde al menos saben lo que es la ley!

Yeison Rivas diciembre 28, 2025

El punto clave es la intención. Si el préstamo es claro entre las partes, el documento solo sirve como respaldo. Pero si ya hay desconfianza, el contrato no lo soluciona, lo expone. Lo ideal es equilibrar claridad con empatía.

El dinero es un medio, no un fin.

Antón Perez Montero diciembre 30, 2025

Es fundamental entender que la formalización no destruye la relación, la preserva. La ausencia de un documento no implica confianza, implica vulnerabilidad. Cuando se trata de bienes tan significativos como la vivienda, la responsabilidad colectiva exige transparencia. No se trata de legalizar el afecto, se trata de protegerlo de la imprevisión.

La familia merece más que buenas intenciones.

Nerea Ramírez Mellado diciembre 31, 2025

Les cuento lo que pasó con mi tía: le prestó 1.2 millones a mi hermano para el departamento, sin contrato, solo un abrazo y un ‘cuando puedas’. Cuando ella se enfermó, él no tenía el dinero y empezó la guerra. Los hermanos se dividieron, la tía lloró cada noche. Al final, tuvimos que ir a notaría y hacer el contrato con 5 años de plazo, intereses del 1% (solo para que no sea donación). La tía se calmó, él se sintió aliviado, y ahora se hablan. No es un acto de desconfianza, es un acto de amor inteligente. Si lo hacen bien, no se rompe nada. Si lo hacen mal, se rompe todo. Y no, no es exageración. Es lo que viví. No dejen que el dinero mate lo que más aman.

Francisco Javier Rodríguez Amorín enero 1, 2026

¡Esto es una trampa del sistema! ¿Por qué la AFIP no exige esto para los bancos? ¿Por qué solo para las familias? Porque quieren que la gente pierda su patrimonio en juicios y luego compre viviendas de los fondos buitres. ¡Y si te piden notaría, es porque ya saben que van a cobrarte impuestos por la ‘donación’ que no fue! ¡No te dejes engañar! ¡El contrato es el primer paso hacia la esclavitud financiera! ¡La familia debe ser sagrada, no una empresa con auditoría interna! ¡No firmes nada! ¡Deja que el corazón decida, no la ley!

Eric Cruz enero 1, 2026

Lo que dice el post es verdadero, y es algo que mucha gente necesita escuchar. No es sobre desconfianza, es sobre respeto. Ponerlo por escrito no rompe vínculos, los fortalece. Porque cuando hay claridad, no hay espacio para malentendidos. Y si algo aprendí de mi familia, es que el dinero no es el problema, la incertidumbre sí. Haz el contrato, no por miedo, sino por amor. Y si no sabes cómo, pide ayuda. Hay plantillas gratis, hay abogados que lo hacen por un café. No dejes que tu legado se convierta en un drama familiar.

Juan Fernandes enero 2, 2026

Claro, porque en Argentina todo tiene que estar firmado por un notario. ¿Y si en vez de papeles enseñamos educación emocional? ¿O tal vez dejamos de tratar a la familia como una empresa de capital riesgo? ¡Qué ridículo! ¡Esto es lo que pasa cuando el neoliberalismo entra por la puerta de atrás y se hace hijo de la abuela!

Keith Gomez enero 3, 2026

Interesante. ¿Y si el préstamo se hace en efectivo y no hay transferencias? ¿Cómo se prueba? ¿Y si el prestamista no tiene DNI actualizado? ¿Y si el inmueble está a nombre de un tercero? ¿Qué pasa con la prueba de la finalidad? ¿Necesita ser el mismo título de propiedad? Porque si no, ¿no podría usarse para otra cosa después?

Dani Perez enero 3, 2026

La ley no crea confianza. La confianza crea la ley. Si necesitas un contrato para que alguien te devuelva lo que te prestó, ya no era un préstamo. Era un préstamo fallido.

Felipe Losada enero 4, 2026

Yo recomiendo hacerlo simple: un papel con los datos, el monto, la fecha y las firmas. Dos copias. Una para cada uno. No hace falta notaría, pero sí honestidad. Y si hay intereses, que sean simbólicos. No se trata de ganar, se trata de no perder a alguien. La familia no se negocia, se cuida. Y a veces, cuidar significa decir: ‘esto es serio, y por eso lo ponemos por escrito’.

yeraldin martinez botero enero 4, 2026

Todo esto es una pérdida de tiempo. Si tu familia te presta dinero, no necesitas papeles. Si te lo presta y no te lo devuelve, entonces ya no es familia. Es un ladrón. Y los ladrones no se arreglan con contratos, se arreglan con una buena paliza. La ley es para ricos. Nosotros tenemos el corazón. Y el corazón no necesita firmas.

andres parreno enero 5, 2026

El que dice que el corazón no necesita firmas, es el mismo que después llora porque su hermano se compró una moto con el dinero de la casa.

El corazón no se quiebra por un papel. Se quiebra por una mentira.