Comprar una casa no es solo pagar el precio de venta

Mucha gente cree que si una vivienda cuesta 300.000 euros, entonces debe ahorrar exactamente eso. Pero eso es solo el inicio. Los costos totales de compraventa inmobiliaria pueden sumar entre el 10% y el 15% del valor de la propiedad. En una casa de 300.000 euros, eso significa otros 30.000 a 45.000 euros que no están incluidos en el precio que ves en el anuncio. Si no los tienes preparados, te quedas sin casa, sin dinero y con una factura inesperada.

Qué incluyen los costos totales de compraventa

Los gastos de una compraventa inmobiliaria se dividen en tres grupos: impuestos, trámites legales y gastos adicionales. Cada uno tiene su propia lógica y su propia factura.

Los impuestos son los más grandes. Si compras una vivienda nueva, pagas el IVA. Si es de segunda mano, pagas el Impuesto sobre Transmisiones Patrimoniales (ITP). En la mayoría de las comunidades autónomas, el ITP oscila entre el 6% y el 10%. En Madrid, por ejemplo, es del 6% para viviendas de uso habitual. En Cataluña, puede llegar al 10%. El IVA, en cambio, es fijo: 10% para viviendas de uso habitual, 21% para garajes o locales comerciales.

Después vienen los gastos de notaría y registro. El notario no vende la casa, pero sí certifica que todo es legal. Su tarifa no es fija: depende del valor de la propiedad, de la complejidad del contrato y del número de cláusulas. Para una vivienda de 300.000 euros, el notario cobra entre 800 y 1.500 euros. El registro de la propiedad cobra más o menos lo mismo: entre 600 y 1.200 euros. No puedes evitarlo. Si no registras la propiedad, legalmente no la tienes.

Los gastos adicionales incluyen la tasación (obligatoria si pides hipoteca), el gestor (opcional pero útil), el seguro de hogar (no obligatorio, pero lo pide el banco) y la comisión del agente inmobiliario. La tasación suele costar entre 250 y 500 euros. El gestor puede cobrar entre 400 y 800 euros, pero te ahorra horas de cola en oficinas. El seguro de hogar, si lo pides con la hipoteca, suele estar entre 150 y 300 euros el primer año. Y la comisión del agente: si compras a través de una inmobiliaria, normalmente paga el vendedor, pero en algunos casos -especialmente en compras privadas- el comprador termina asumiéndola. Siempre pregunta antes de firmar.

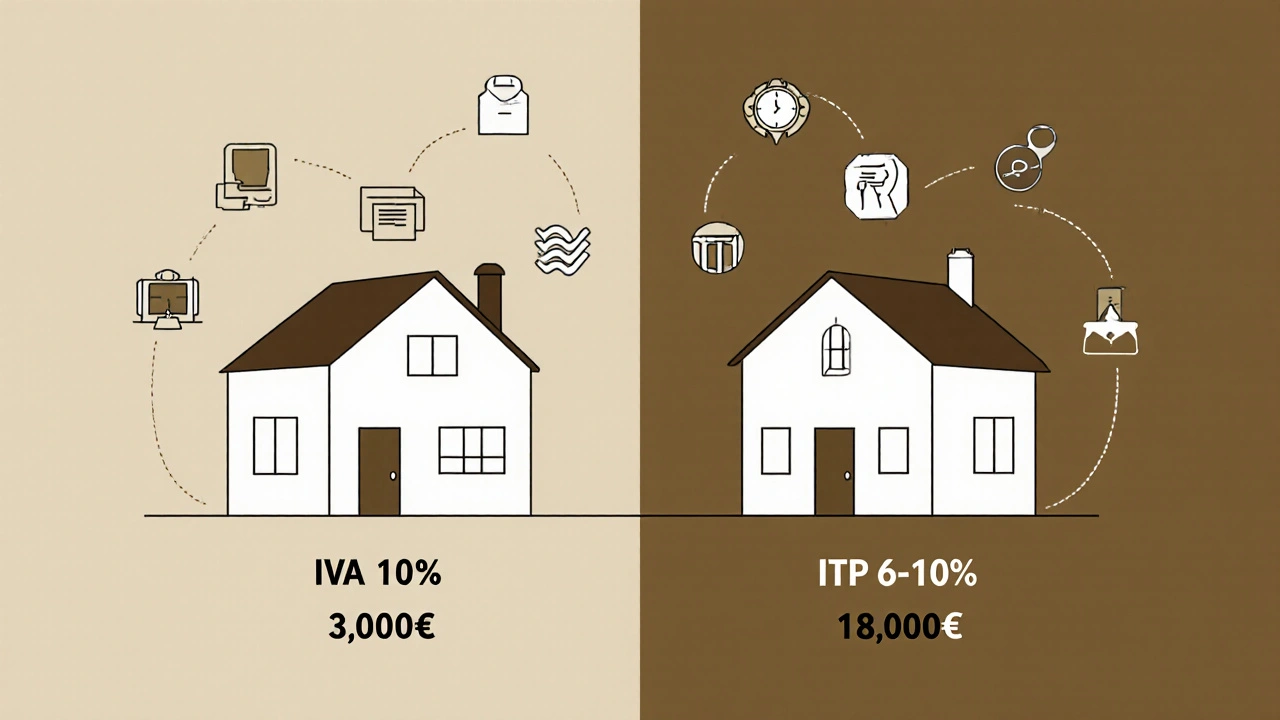

Comparación de costos: nueva vs. usada

La diferencia entre comprar una vivienda nueva y una usada no está solo en el precio de la puerta. Está en los impuestos y en los trámites.

| Concepto | Vivienda Nueva | Vivienda Usada |

|---|---|---|

| Impuesto principal | IVA 10% (30.000 €) | ITP 6-10% (18.000-30.000 €) |

| Notaría | 1.000-1.500 € | 1.000-1.500 € |

| Registro | 700-1.200 € | 700-1.200 € |

| Tasación | 300-500 € | 300-500 € |

| Comisión agente | Normalmente pagada por vendedor | Normalmente pagada por vendedor |

| Seguro hogar (año 1) | 200-300 € | 200-300 € |

| Gestor (opcional) | 500-800 € | 500-800 € |

| Total estimado | 32.700-38.000 € | 20.700-33.000 € |

Como ves, comprar una vivienda usada puede ahorrarte hasta 15.000 euros en impuestos, pero eso no significa que sea siempre más barato. En algunas zonas, las viviendas nuevas vienen con descuentos en gastos de notaría o incluso con el seguro incluido. Y si la vivienda usada necesita reformas, esos costos no están en esta tabla. La clave es comparar el precio final total, no solo el precio de venta.

Qué pasa si no tienes dinero para los gastos adicionales

Un error común es pedir una hipoteca por el 100% del precio de la vivienda. Pero los bancos no financian los gastos de compraventa. La mayoría solo cubre hasta el 80% del valor de tasación -y la tasación suele ser un 10% menor que el precio de compra. Eso significa que si compras una casa por 300.000 euros, el banco puede darte solo 240.000 euros. Tienes que aportar los otros 60.000 euros: 300.000 de precio + 30.000 de gastos = 330.000. Menos 240.000 de hipoteca = 90.000 euros que debes tener en efectivo.

Si no tienes esa cantidad, hay dos opciones: o ahorras más antes de comprar, o buscas viviendas con precios más bajos. No hay trucos mágicos. Algunos vendedores ofrecen financiar parte de los gastos, pero eso se refleja en un precio más alto. Otras veces, los bancos te ofrecen paquetes que incluyen seguro y gestor, pero con intereses más altos. Siempre suma todo: el interés, la comisión, el seguro, el gestor. No te dejes llevar por la promesa de "todo incluido".

Qué puedes hacer para reducir los costos

Hay formas reales de ahorrar. No son trampas. Son estrategias legales y comunes.

- Comprar en comunidades con ITP más bajo: En Andalucía, el ITP es del 6% para viviendas de uso habitual. En Castilla-La Mancha, también es del 6%. En Madrid, si es tu vivienda habitual y tienes menos de 35 años, puedes tener un descuento del 50% en el ITP. Revisa las bonificaciones locales.

- No contrates gestor si puedes hacerlo tú: Si tienes tiempo y paciencia, puedes hacer los trámites de registro y notaría tú mismo. Solo necesitas la documentación lista: DNI, certificado de empadronamiento, certificado de deudas de la comunidad, nota simple del registro. El proceso lleva unas 3 semanas, pero te ahorra 500-800 euros.

- Negocia la comisión del agente: Si el vendedor no paga, pregunta si puedes negociar una comisión más baja. Algunas inmobiliarias aceptan 1% en lugar de 3% si la operación es sencilla.

- Evita comprar en zonas con tasaciones bajas: En barrios con muchos pisos antiguos, las tasaciones suelen ser más bajas que el precio real. Si el banco valora la vivienda en 270.000 euros pero tú la compras por 300.000, tu financiación se reduce. Eso te obliga a aportar más dinero. Busca viviendas en zonas donde la tasación suele estar cerca del precio de compra.

Qué documentos necesitas antes de firmar

No puedes firmar sin los papeles correctos. Si te faltan, la operación se detiene. Y si la operación se detiene, pierdes la reserva y posiblemente el dinero que ya entregaste.

- Certificado de eficiencia energética (obligatorio desde 2013)

- Nota simple del Registro de la Propiedad (para ver si hay hipotecas o embargos)

- Últimas recibos de la comunidad de propietarios (para saber si hay deudas pendientes)

- Escritura de la propiedad (si es usada)

- Boletín de instalación eléctrica (si la vivienda tiene más de 20 años)

- DNI o NIE de comprador y vendedor

- Empadronamiento del comprador (si quieres bonificación en ITP)

Si compras una vivienda nueva, el promotor debe darte el certificado de habitabilidad y el libro del edificio. Sin ellos, no puedes pedir la hipoteca. Si te los niegan, no firmes. No hay excusa.

Qué pasa después de la compra

La compra no termina cuando firmas en la notaría. Ahora empieza lo real: pagar impuestos, cambiar de nombre en los servicios y actualizar tu dirección.

El impuesto de transmisiones (ITP o IVA) debe pagarse dentro de los 30 días siguientes a la firma. Si no lo haces, hay multas. El registro de la propiedad también debe hacerse en ese plazo. Si no lo haces, no puedes vender, hipotecar o heredar la vivienda legalmente.

Y no olvides cambiar el nombre de los servicios: luz, agua, gas, internet. Si no lo haces, sigues siendo responsable de las facturas del anterior propietario. En muchos casos, los antiguos dueños dejan de pagar y la empresa te lo cobra a ti. Es un error común y muy costoso.

Errores que la mayoría comete

- Pensar que el precio de la vivienda es el precio total.

- Dejar los gastos para el último momento.

- Confundir la tasación con el precio de compra.

- No pedir la nota simple antes de firmar la reserva.

- Dejar que el agente controle todos los trámites sin entenderlos.

- No verificar si hay deudas en la comunidad.

El error más grave es no hacer cuentas antes de ofrecer dinero. Si no sabes cuánto vas a pagar en total, no puedes negociar. Y si no puedes negociar, pagas de más.

¿Cuánto tiempo tardan los gastos de compraventa en pagarse?

Los gastos de notaría y registro se pagan el mismo día de la firma. El impuesto de transmisiones (ITP o IVA) debe pagarse dentro de los 30 días siguientes. Si usas un gestor, él se encarga de la declaración y el pago. Si lo haces tú, debes ir a la oficina de Hacienda con los papeles y pagar en banco o por transferencia. No hay plazos más largos: si pasas de los 30 días, te cobran intereses y multas.

¿Puedo incluir los gastos en la hipoteca?

No. Las entidades financieras solo financian hasta el 80% del valor de tasación, y ese valor no incluye gastos. Algunos bancos ofrecen préstamos adicionales para reformas, pero no para gastos de compraventa. Si alguien te dice que puedes incluirlos, te está ofreciendo un préstamo con intereses más altos o condiciones poco claras. No es legal ni seguro.

¿Quién paga la comisión del agente inmobiliario?

Por ley, el vendedor es quien debe pagarla. Pero en la práctica, muchos vendedores lo incluyen en el precio de la vivienda. Si el vendedor no paga, y tú lo sabes antes de firmar, puedes negociar un descuento en el precio. Si no lo sabes hasta el final, puedes pedir una compensación. Pero si no lo negocias, tú lo pagas.

¿Qué pasa si la vivienda tiene deudas de la comunidad?

Si la vivienda tiene deudas pendientes de la comunidad, tú las heredas. La ley dice que el comprador es responsable de las deudas del año anterior y de los años anteriores si no se han cobrado. Por eso, siempre pide el certificado de deudas de la comunidad. Si hay deudas, exige que el vendedor las pague antes de firmar. Si no lo hace, no firmes. No hay excepciones.

¿Es obligatorio el seguro de hogar?

No es obligatorio por ley, pero sí por el banco. Si pides una hipoteca, el banco te exigirá un seguro de hogar que cubra incendios y daños estructurales. Puedes elegir la compañía, pero debe cumplir con los requisitos del banco. No lo ignores: si no lo tienes, no te dan la hipoteca.

MARINA CASTAÑEDA noviembre 11, 2025

Comprar casa es como abrir una caja de sorpresas... y muchas veces la sorpresa es que te faltan 40k euros. Me pasó en Guadalajara, pensaba que con el precio ya estaba, pero no. No me di cuenta hasta que firmé la reserva. Lección aprendida a base de sudor y lágrimas.

Carlos Manuel Bedoya noviembre 12, 2025

Es inaceptable que la gente no haga las cuentas antes de comprometerse. Este tipo de ignorancia financiera es lo que colapsa los mercados. La responsabilidad personal no es un lujo, es una obligación moral. Si no sabes cuánto cuesta realmente una vivienda, no deberías ni mirar anuncios.

Antonio Soler Sueiro noviembre 13, 2025

Ojo con lo de la tasación: muchas veces la entidad valora la vivienda por debajo del precio de compra, especialmente en zonas con muchos inmuebles antiguos. Si compras a 300.000 € y la tasación da 275.000 €, el banco te da solo el 80% de eso: 220.000 €. Entonces, necesitas 80.000 € en efectivo, no 60.000. ¡Y eso cambia todo! No te fíes de lo que te dice el agente.

Jorge Estrada noviembre 13, 2025

La gente se vuelve loca con los gastos. Solo paga el precio y listo. Todo lo demás es estafa del estado y de los notarios. Yo compre sin gestor, sin seguro, sin nada. Me salió más barato y nadie me dijo nada.

Alexis Sanchez noviembre 14, 2025

La estructura de costos varía significativamente según la jurisdicción autonómica. En el contexto del marco normativo español, la imposición sobre transmisiones patrimoniales exhibe una heterogeneidad territorial que exige una evaluación microregional previa a la formalización del acto. La optimización fiscal requiere una due diligence territorial rigurosa.

Alejandra Curcio noviembre 15, 2025

Es importante recordar que comprar una vivienda no es solo una transacción económica; es un acto de estabilidad, de raíces, de pertenencia. Pero para que ese acto sea verdaderamente liberador, debes hacerlo con conocimiento, con calma, con respeto por los procesos. No te apresures. Revisa cada documento. Pregunta hasta que entiendas. Tu futuro yo te lo agradecerá.

Carlos I. Gonzalez noviembre 17, 2025

La preparación financiera previa es el pilar fundamental de cualquier inversión inmobiliaria. La falta de liquidez programada para gastos adicionales constituye un riesgo sistémico que compromete la viabilidad del proyecto habitacional. Se recomienda establecer un fondo de contingencia equivalente al 15% del valor de adquisición como mínimo.

Miguel McMinn noviembre 17, 2025

Yo me compré un piso y no pagué ni un euro de gestor... y el notario me cobró 2000€ por un contrato de dos páginas... Y el registro se perdió mi escritura... y Hacienda me multó por no pagar el ITP a tiempo... y ahora tengo una hipoteca que no me dejan renovar... y todo por no escuchar a la gente que lo sabe... pero bueno... yo soy el que tiene razón siempre... 😎

MARINA CASTAÑEDA noviembre 18, 2025

Miguel tu historia es la mía pero al revés... yo sí contraté gestor y me ahorré tres semanas de cola y un infarto. A veces lo que parece gasto es protección.