Comprar una casa no termina cuando firmas el contrato. Detrás de cada llave que entregan, hay una serie de seguros que nadie te cuenta hasta que estás en la notaría. Y esos seguros no son opcionales: son obligatorios, caros, y si no los entiendes, puedes terminar pagando de más o sin protección real. En 2026, los costos asociados a los seguros inmobiliarios en España han subido un 12% en promedio respecto al año pasado. No es un aumento menor. Es el tipo de cosa que te deja sin dinero para el mudanza.

¿Qué son los seguros inmobiliarios y por qué los necesitas?

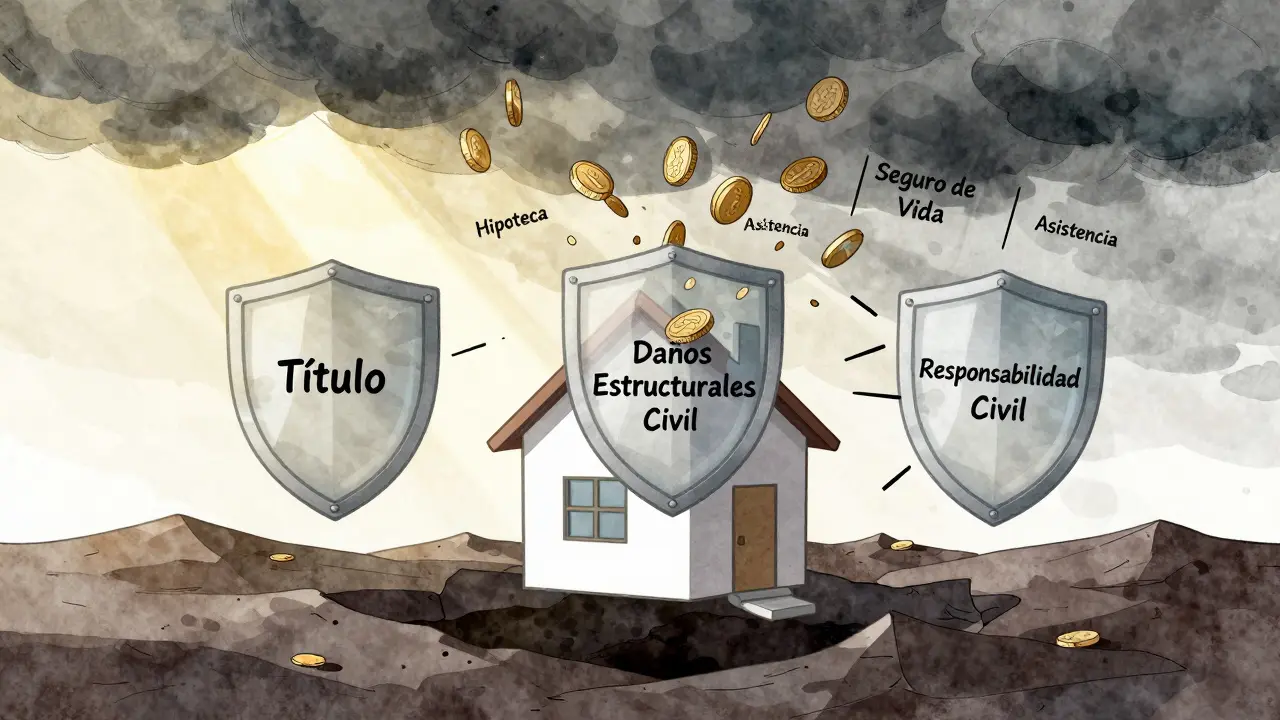

No es lo mismo un seguro de hogar que un seguro inmobiliario. El primero cubre daños por incendio, inundación o robo dentro de la vivienda. El segundo protege tu inversión en la propiedad misma. En España, hay tres seguros básicos que todo comprador debe tener, y dos más que muchas veces te imponen sin que lo sepas.

El primero es el seguro de título. Este no es un producto común en otros países, pero aquí es esencial. Cubre errores en los registros públicos. Imagina que compras un piso y luego descubres que el vendedor no era el verdadero propietario. O que hay una hipoteca oculta que nadie mencionó. El seguro de título paga tu defensa legal y te devuelve el dinero si pierdes la propiedad. Sin él, te quedas con la factura y sin casa.

El segundo es el seguro de daños estructurales. Es obligatorio en nuevas construcciones desde 2020, según la Ley de Ordenación de la Edificación. Cubre defectos en cimientos, paredes portantes o techos durante los primeros 10 años. No es un seguro de mantenimiento. Es una garantía de calidad. Si tu pared se agrieta por un error de construcción, este seguro lo arregla, no tú.

El tercero es el seguro de responsabilidad civil. Lo pides al mismo tiempo que el préstamo. Cubre daños a terceros: si se cae un azulejo de tu balcón y lastima a alguien, o si una tubería tuya inunda el piso de abajo. Es barato, pero lo necesitas. Sin él, el banco puede rechazar tu financiación.

Costos reales en 2026: ¿cuánto te van a cobrar?

Los precios varían según la comunidad autónoma, el valor de la vivienda y el tipo de seguro. Pero aquí tienes una guía clara, basada en datos de la Asociación Española de Entidades de Seguros (AEES) y encuestas a 1.200 compradores en 2025.

Para una vivienda de 200.000 euros:

- Seguro de título: entre 450 y 800 euros. Depende del historial de propiedad. Si la casa ha cambiado de dueño más de tres veces en 10 años, el precio sube.

- Seguro de daños estructurales: 300 a 500 euros. Se paga una sola vez, al comprar. No se renueva.

- Seguro de responsabilidad civil: 100 a 150 euros al año. Muchos bancos lo incluyen en el paquete del préstamo.

- Seguro de incendio y robo (obligatorio para hipotecas): 180 a 300 euros anuales. No es un seguro inmobiliario propiamente dicho, pero lo necesitas para firmar la hipoteca.

- Seguro de título de hipoteca (opcional pero común): 150 a 300 euros. Protege al banco, pero tú lo pagas. Muchos no lo saben hasta que ven la factura.

En total, para una vivienda de 200.000 euros, el costo promedio de seguros inmobiliarios al comprar es de 1.200 a 2.000 euros. Eso sin contar el seguro de hogar que te pide el banco. Muchos compradores piensan que eso está incluido en los gastos de notaría, pero no lo está. Es un gasto aparte, y lo pagan en el mismo momento que el impuesto de transmisiones.

¿Qué seguros te intentan vender y no necesitas?

En la notaría, te van a ofrecer tres seguros que no son obligatorios. Y te los van a vender como si fueran imprescindibles.

El primero es el seguro de vida vinculado a la hipoteca. Te dicen que es para proteger a tu familia si mueres. Pero si ya tienes un seguro de vida propio, no lo necesitas. Y si no lo tienes, puedes contratar uno más barato fuera del banco. Este seguro, cuando lo pides con la hipoteca, suele costar entre 400 y 1.200 euros al año. Muchos lo firman sin leerlo.

El segundo es el seguro de asistencia en el hogar. Te cubre la fontanería, la electricidad, el cerrajero. Suena útil. Pero si ya tienes un seguro de hogar con cobertura de emergencias, no lo necesitas. Y si no lo tienes, puedes contratarlo por 80 euros al año en lugar de 250 que te cobran en la notaría.

El tercero es el seguro de garantía de alquiler. Solo lo necesitas si vas a alquilar la vivienda después. Si la compras para vivir, no te sirve de nada. Pero te lo ofrecen igual.

La clave está en leer las condiciones. Si el vendedor o el notario te dice: "es obligatorio", pide la ley o el artículo del contrato. Muchas veces, no lo es.

¿Cómo ahorrar sin arriesgar tu inversión?

No puedes evitar los seguros obligatorios. Pero sí puedes pagar menos.

- Compra el seguro de título con un broker independiente. No lo firmes con la misma entidad que te da el préstamo. Los precios bajan hasta un 30%.

- Contrata el seguro de incendio y robo con una compañía diferente al banco. El 70% de los bancos te imponen su seguro, pero la ley te permite elegir. Puedes ahorrar hasta 150 euros al año.

- Revisa el seguro de daños estructurales. Si compras una vivienda usada, no lo necesitas. Solo aplica a nuevas construcciones.

- No firmes nada en la notaría sin haber leído las condiciones. Pide copia del contrato 24 horas antes. Muchos seguros tienen cláusulas de renovación automática que te cobran sin avisar.

En 2025, un estudio del Ministerio de Fomento mostró que el 68% de los compradores pagaron seguros innecesarios por falta de información. No te conviertas en uno de ellos.

¿Qué pasa si no contratas los seguros obligatorios?

Si no tienes el seguro de título, puedes perder la propiedad. Si no tienes el seguro de daños estructurales en una vivienda nueva, no puedes reclamar por defectos de construcción. Y si no tienes el seguro de responsabilidad civil, el banco puede cancelar tu hipoteca.

En 2024, un caso en Valencia fue muy mediático: una pareja compró un piso sin seguro de título. Dos años después, descubrieron que el vendedor había hipotecado la vivienda sin su conocimiento. El banco reclamó la propiedad. Sin seguro, tuvieron que devolver la casa y perder 120.000 euros. El seguro de título les habría cubierto todo.

No es un riesgo pequeño. Es un riesgo que te puede dejar sin casa, sin dinero y sin derechos.

¿Y si compras en una comunidad de propietarios?

Si compras un piso en un edificio, algunos seguros ya están cubiertos por la comunidad. El seguro de responsabilidad civil del edificio cubre daños causados por elementos comunes: escaleras, ascensores, fachadas. Pero no cubre daños que salgan de tu piso. Por eso, aún necesitas tu propio seguro.

El seguro de daños estructurales también se aplica a la vivienda individual. Si tu pared se agrieta por un error de construcción, la comunidad no lo arregla. Tú sí, con tu seguro.

Revisa el acta de la comunidad. Si el seguro de incendio ya lo paga la comunidad, no lo pagues dos veces. Pero asegúrate de que cubre también tu contenido, no solo la estructura.

Los seguros que vienen en 2026

En 2026, se está implementando un nuevo modelo de seguro inmobiliario en España: el seguro digital de propiedad. Es un sistema centralizado que combina el seguro de título, el de responsabilidad civil y el de daños estructurales en una sola póliza digital, gestionada por el Registro de la Propiedad.

La idea es que, al comprar una vivienda, el notario cargue directamente los datos en la plataforma. El comprador recibe un código QR que valida su cobertura. Aún no es obligatorio, pero ya lo usan el 15% de las notarías en Madrid y Barcelona.

Este sistema podría reducir los costos hasta un 40% en los próximos años. Pero por ahora, sigue siendo un complemento. No elimina la necesidad de contratar seguros. Solo los hace más transparentes.

Conclusión: no te dejes llevar por la prisa

Comprar una casa es uno de los mayores gastos de tu vida. No puedes dejar que te engañen con seguros que no necesitas. Los seguros inmobiliarios no son un gasto, son una protección. Pero solo sirven si los entiendes.

Conoce qué cubre cada uno. Pregunta por qué lo necesitas. Compara precios. No firmes nada sin leer. Y recuerda: lo que te dicen en la notaría no siempre es la verdad. A veces, es solo la forma más fácil de venderte algo.

Cristina Cantu marzo 1, 2026

Qué buen post, en serio. Yo compré mi piso el año pasado y ni idea de esto 😅. Me cobraron de todo y no entendía por qué. Ahora veo que pagué de más en el seguro de vida vinculado... ¡me siento estúpida! 🙈 Gracias por clarificarlo todo.

Diego Donoso Daille marzo 2, 2026

En Chile no tenemos seguros inmobiliarios así. Nos basta con el seguro de incendio y la escritura limpia. No sé cómo aguantan tantos papeles. Pero ojo, si en España funciona así, mejor entenderlo antes de firmar. No hay vuelta atrás.

carmen tornero marzo 4, 2026

Me alegra que alguien haya hecho este análisis con datos reales. Muchos blogs solo repiten mitos. El seguro de título es el más subestimado: no es un gasto, es una red de seguridad. Y sí, comprarlo con un broker independiente puede ahorrarte hasta 300 euros. Lo comprobé personalmente en 2024. También es cierto que las notarías te presionan con el seguro de asistencia: si ya tienes un seguro de hogar con cobertura de emergencias, no lo necesitas. Pide el contrato antes de firmar. Si no lo tienes, pídelo por email 24 horas antes. Así no firmas bajo presión.

Anibal Sierra marzo 5, 2026

¡OJO! El seguro de título no es opcional, es tu única salvación. Yo he visto casos donde gente perdió su casa por no tenerlo. Y sí, el banco te lo impone como si fuera un plus, pero la ley no lo exige directamente, lo exige el contrato de hipoteca. Y si no lo tienes, no te prestan. Así de simple. No te dejes engañar con el seguro de garantía de alquiler si no vas a alquilar. Eso es puro marketing. Y ojo con las renovaciones automáticas: te cobran sin avisar. Revisa tus pólizas cada año. Si no lo haces, te están robando.

Sandra Suárez marzo 6, 2026

Todo esto es una trampa del sistema. El Estado y los bancos te obligan a pagar seguros que ellos controlan. El seguro digital de propiedad? Es un control total. Te dan un QR y te rastrean. No es transparencia, es vigilancia. Y el ministerio de fomento? Miente. El 68% pagó de más? Sí, porque ellos diseñaron el sistema para que pagues. No hay libertad. Solo engaños con nombres bonitos. ¿Quién gana? Las aseguradoras. ¿Quién pierde? Tú. Y no te lo dicen porque te quieren sometido. Firmas sin leer, y ahí estás. En la jaula.

Juan Alemany marzo 7, 2026

Qué desastre. Todo el mundo firma sin leer. Y luego se quejan de que les robaron. Si no lees las cláusulas, no tienes derecho a llorar. Yo vi a un tío firmar el seguro de vida vinculado y después decir que le engañaron. No, amigo. Tú firmaste. Tú leíste. Tú no prestaste atención. Y ahora quieres que el mundo te compense? No. El sistema no es el culpable. Tú eres el culpable. Lee. Antes de firmar. Si no sabes leer, no compres casa. Punto.

Juan Fernandes marzo 9, 2026

En México no necesitamos esto. Aquí si te engañan, te van a matar. No hay seguros, hay pistolas. En serio, en España se pierde el tiempo con papeles. Aquí si no tienes el dinero, no compras. Punto. No hay 1200 euros de seguros, hay 1200 euros de renta. Y si no tienes para eso, te quedas en casa de tu mamá. Qué lujos.

Keith Gomez marzo 11, 2026

Me quedé pensando en el seguro digital de propiedad. Parece una buena idea, pero... ¿y si falla el sistema? ¿Y si se cae la base de datos? ¿Y si te bloquean por un error administrativo? No me gusta depender de un QR para tener mi casa. Me da miedo. ¿Alguien más lo ve así? Es como tener la llave de tu casa en la nube...

Dani Perez marzo 12, 2026

El seguro de responsabilidad civil es el más barato y el más necesario. No lo ignores.