¿Cuánto necesitas de entrada para comprar una casa con crédito hipotecario en 2026?

Comprar una casa no es solo cuestión de encontrar el lugar perfecto. Antes de firmar cualquier contrato, tienes que responder una pregunta clave: ¿cuánto dinero necesitas juntar para la entrada? En 2026, las reglas no han cambiado mucho, pero sí se han vuelto más claras. Y si no lo sabes, te puedes quedar fuera del mercado sin siquiera haber empezado.

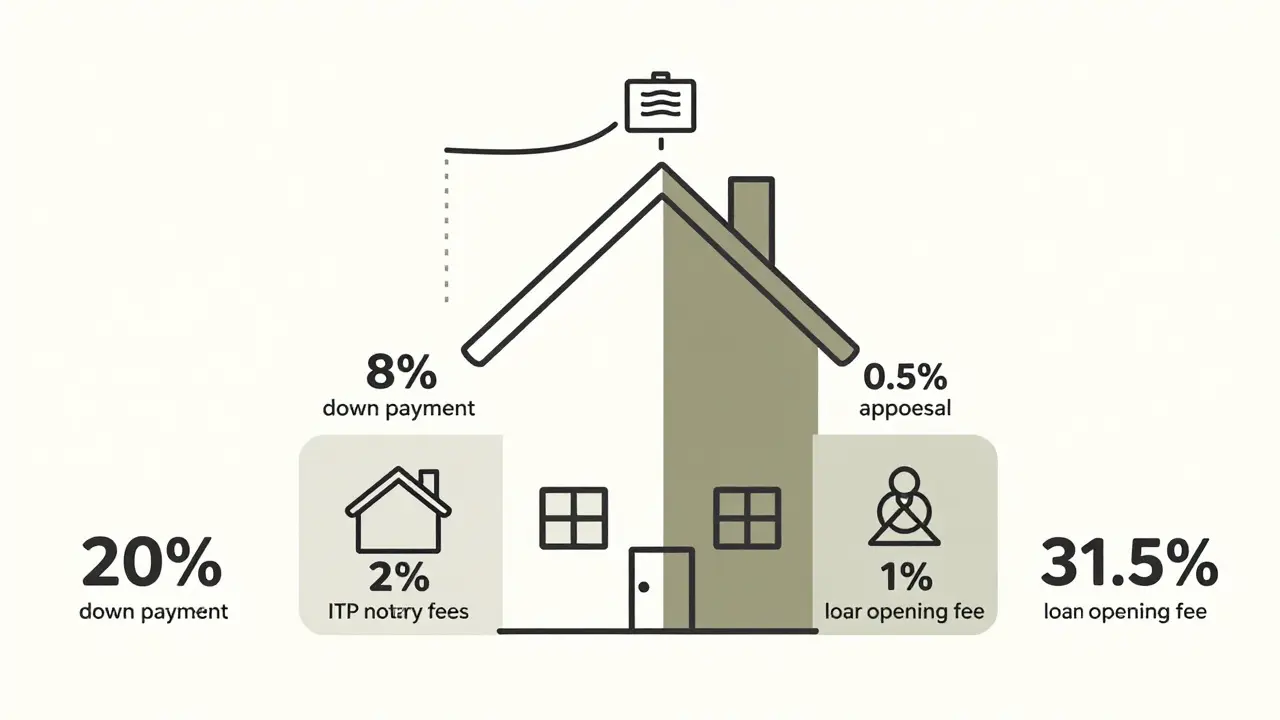

En España, la entrada mínima exigida por la mayoría de los bancos sigue siendo del 20% del valor de la vivienda. Eso significa que si quieres comprar una casa de 200.000 euros, necesitas tener al menos 40.000 euros ahorrados. No es un monto pequeño, pero es el estándar. Algunos bancos ofrecen opciones con un 15% de entrada, pero solo si tienes un empleo estable, un historial de crédito impecable y un ingreso mensual que supere en al menos el 300% tu futura cuota hipotecaria.

¿Por qué se exige una entrada tan alta?

Los bancos no piden esta entrada por capricho. Es una forma de protegerse. Si el valor de la vivienda baja, y tú no has aportado mucho dinero propio, el banco podría perder dinero si tienes que venderla. Con una entrada del 20%, el banco tiene un colchón. Si el precio de la vivienda cae un 10%, aún así, tú sigues siendo el propietario y el préstamo sigue cubierto.

Además, al aportar tu propio dinero, demuestras que eres capaz de ahorrar, planificar y cumplir con metas a largo plazo. Es una señal de que no vas a abandonar el pago por un imprevisto. Y eso, en tiempos de tasas de interés más altas, importa más que nunca.

¿Qué incluye exactamente la entrada?

No es solo el dinero que le das al vendedor. La entrada cubre varias cosas:

- El pago inicial al vendedor (el 20% del precio de compra).

- Los impuestos de transmisión (ITP o IVA, dependiendo de si es vivienda nueva o usada). En viviendas usadas, suele ser entre el 6% y el 10% del valor.

- Los gastos de notaría y registro (alrededor de 1.500 a 3.000 euros, según el valor de la vivienda).

- La tasación oficial (entre 300 y 600 euros).

- La comisión de apertura del préstamo (aunque muchos bancos la eliminaron, algunos aún la cobran, hasta un 1% del préstamo).

Entonces, si compras una casa de 200.000 euros, no basta con tener 40.000 euros. Necesitas al menos 55.000 a 60.000 euros para cubrir todos los costos. Mucha gente se sorprende cuando descubre esto. Piensan que con la entrada del 20% ya está todo, pero no. Esa cifra es solo la base.

¿Puedes usar ayudas públicas para la entrada?

Sí, y esto es clave. En 2026, varias comunidades autónomas ofrecen ayudas directas para la entrada en la compra de vivienda. Por ejemplo:

- En Madrid, el programa Vivienda Joven puede cubrir hasta el 20% de la entrada si tienes menos de 35 años y tus ingresos no superan los 3,5 veces el IPREM.

- En Cataluña, el Programa de Vivienda Asequible otorga hasta 25.000 euros en ayuda directa para compradores de primera vivienda, siempre que el precio no supere los 250.000 euros.

- En Valencia, hay bonificaciones del 15% en el impuesto de transmisiones patrimoniales para menores de 32 años.

Estas ayudas no son automáticas. Debes presentar documentación, demostrar que no has sido propietario de otra vivienda en los últimos 5 años, y muchas veces, que la vivienda que compras está dentro de un límite de precio. No son regalos, pero sí son herramientas reales que pueden reducir tu carga inicial en hasta 20.000 euros.

¿Y si no tienes suficiente entrada?

Si no tienes los 20% ahorrados, no estás fuera del juego. Pero sí necesitas una estrategia diferente.

Una opción es comprar una vivienda más barata. En lugar de buscar una casa de 250.000 euros, busca una de 150.000. Con 30.000 euros de entrada, ya estás dentro. Otra opción es compartir la compra con alguien - pareja, familiar, amigo. Dos ingresos pueden doblar tu capacidad de ahorro y también tu acceso a créditos.

Algunos bancos ofrecen préstamos con garantía familiar. Si tus padres tienen una propiedad y están dispuestos a usarla como garantía, puedes acceder a un préstamo con menos entrada. Pero cuidado: si tú no pagas, ellos pierden su casa. No es una decisión ligera.

¿Cuánto tiempo tardas en juntar la entrada?

Si ganas 2.500 euros netos al mes y ahorras el 30% (750 euros), en un año juntas 9.000 euros. Para una entrada de 40.000 euros, te tomaría unos 5 años y 4 meses. Pero si puedes ahorrar el 40% (1.000 euros/mes), lo logras en 4 años.

¿Qué pasa si vives en una ciudad cara como Madrid o Barcelona? Entonces, el plazo se alarga. Aquí es donde entra el ahorro inteligente: mudarte a una zona más barata, compartir piso, usar apps de ahorro automático, o incluso vender un coche que no necesitas. Cada euro cuenta.

Errores comunes que te impiden conseguir la entrada

- Confundir ahorro con deuda: Usar tarjetas de crédito para juntar dinero para la entrada es un error. Eso no es ahorro, es endeudarte antes de empezar.

- Esperar a tenerlo todo: Muchos esperan hasta tener el 25% o el 30%. Pero con el 20% y las ayudas, ya puedes entrar. No necesitas ser perfecto.

- No revisar tu historial crediticio: Si tienes una deuda pequeña pendiente en un banco, eso puede bloquearte. Revisa tu informe de solvencia antes de empezar.

- Ignorar los gastos adicionales: Como dijimos antes, la entrada no es solo el 20%. Si no cuentas los impuestos y notaría, te quedas corto y no puedes cerrar la operación.

¿Qué documentos necesitas para demostrar que puedes pagar?

Los bancos no solo quieren saber cuánto tienes ahorrado. Quieren ver que puedes seguir pagando. Para eso, necesitas:

- Últimos 3 meses de nóminas (o 2 años de declaraciones de impuestos si eres autónomo).

- Estado de cuenta de tus ahorros, con al menos 3 meses de historial. No vale con mostrar un depósito reciente.

- Contrato de trabajo indefinido o prueba de estabilidad laboral (al menos 1 año en el mismo puesto).

- Identificación y NIF.

- Informes de solvencia (como ASNEF o Equifax). Si tienes alguna deuda pendiente, debes resolverla antes.

Si eres autónomo, el proceso es más difícil. Tienes que presentar declaraciones de IVA e IRPF de los últimos 2 años. Si tus ingresos bajaron en 2025, el banco puede pedirte una entrada mayor o rechazarte.

¿Qué pasa si ya tienes una vivienda?

Si ya eres propietario, pero quieres cambiar de casa, puedes vender tu vivienda actual y usar el dinero de la venta como entrada. Eso es muy común. Pero cuidado: si la venta no se cierra antes de comprar la nueva, puedes quedar en un limbo financiero. Muchos bancos ofrecen préstamos puente - un crédito temporal que te permite comprar la nueva casa antes de vender la vieja. Pero tienen intereses más altos y requieren un historial de crédito excelente.

Consejos prácticos para empezar hoy

- Calcula cuánto cuesta la vivienda que quieres y multiplica por 1,3 para saber tu objetivo real de entrada (incluyendo impuestos y gastos).

- Revisa las ayudas públicas en tu comunidad autónoma. Cada año cambian, y muchas no se publicitan.

- Abre una cuenta de ahorro exclusiva para la vivienda. No la toques para nada más.

- Usa apps como Wally o Money Lover para rastrear tus gastos y liberar 100-200 euros mensuales.

- Habla con un asesor hipotecario independiente (no del banco) antes de empezar. Te dirán qué opciones reales tienes.

¿Es posible comprar sin entrada?

No en España, en 2026. Las leyes de protección al consumidor y las normas europeas prohíben los préstamos al 100% para vivienda. Algunos bancos extranjeros lo hacen, pero con condiciones tan altas (tasas del 8%, plazos de 40 años, seguros obligatorios carísimos) que terminan siendo peores que pagar la entrada.

La entrada no es un obstáculo. Es una herramienta. Te obliga a planificar, a ahorrar, a valorar lo que realmente quieres. Y cuando finalmente firmas el contrato, no solo eres propietario. Eres dueño de tu decisión.

¿Cuál es la entrada mínima legal para un crédito hipotecario en España en 2026?

No existe una entrada mínima legal fijada por ley, pero todos los bancos exigen al menos el 20% del valor de la vivienda como entrada propia. Algunos pueden aceptar el 15% si cumples con requisitos estrictos de ingresos y solvencia, pero es raro.

¿Puedo usar el dinero de mis ahorros a plazo fijo para la entrada?

Sí, puedes usarlo, pero debes demostrar que esos fondos han estado en tu cuenta durante al menos 3 meses. Si los retiras de un plazo fijo justo antes de presentar la solicitud, el banco puede rechazarlo por sospecha de manipulación.

¿Qué pasa si tengo deudas pequeñas en ASNEF?

Si tienes deudas registradas en ASNEF, la mayoría de los bancos te rechazarán automáticamente. Debes pagarlas y solicitar tu baja antes de presentar la solicitud. El proceso puede tardar hasta 30 días.

¿Las ayudas públicas para la entrada se pueden combinar con el crédito hipotecario?

Sí, y es lo más común. Las ayudas se aplican directamente a la entrada, reduciendo el monto que debes aportar tú. Por ejemplo, si necesitas 40.000 euros y recibes 10.000 euros de ayuda, solo necesitas ahorrar 30.000.

¿Es más fácil conseguir un crédito si compro vivienda nueva en lugar de usada?

Sí, en muchos casos. Las viviendas nuevas tienen IVA (10%) en lugar de ITP (6%-10%), lo que reduce los gastos iniciales. Además, los promotores a veces ofrecen paquetes con financiación incluida, lo que facilita el proceso.

Hector Fuentes febrero 16, 2026

¡Oye, esto es pura inspiración! No es que sea fácil juntar 60k, pero si divides el objetivo en metas mensuales y usas apps como Wally, ¡sí se puede! Yo empecé con 200€/mes y en tres años ya tengo el 15% de mi futura casa. No te rindas, el sueño no se va a cumplir solo, pero tampoco es una misión imposible. ¡Tú puedes!

JOEL CARILLO febrero 17, 2026

¡Pero qué locura! ¿20% de entrada? ¿En 2026 aún nos están pidiendo eso? ¡Si hasta el banco de mi tía me dijo que ahora con el IVA del 10% en vivienda nueva, es casi un regalo comparado con el ITP del 10% en usada! ¡Y encima me dicen que tengo que tener 3 meses de historial en la cuenta! ¿Y si ahorro en efectivo y lo deposito todo el día antes? ¡No, no, no! ¡Eso es trampa! ¡Están diseñando esto para que los jóvenes sigan viviendo con sus padres hasta los 40!

Nohelia Zidoun febrero 17, 2026

No obstante, es fundamental aclarar que la entrada mínima exigida por las entidades financieras no es una normativa legal, sino una práctica consensuada entre los bancos. Asimismo, los gastos adicionales -notaría, registro, impuestos- deben ser calculados con precisión, ya que un error de cálculo del 5% puede invalidar la solicitud. Además, la documentación exigida debe presentarse con una coherencia temporal inobjetable. Cualquier inconsistencia en las nóminas o en el historial de ahorros puede derivar en un rechazo automático, sin posibilidad de apelación.

Oriana Ferraro febrero 18, 2026

Ooooh, me encanta este post... ¡pero hay un detalle que nadie menciona! ¿Y si estás en una pareja y uno de los dos tiene deuda en ASNEF? ¡El otro puede seguir intentando! Pero ojo: el banco lo verá como riesgo conjunto. Yo lo viví. Lo que hice fue pagar la deuda, esperar 30 días, y luego presentar solo mi historial... ¡y funcionó! También usé la ayuda de Cataluña y me ahorré 18k. ¡No es magia, es planificación! ¡Y sí, vale la pena!

Sebastian Zacarias febrero 19, 2026

Jaja, claro. 'Ahorra 1000€ al mes'. ¿En qué planeta? En México, con 1500€ de sueldo, pagar el alquiler y comer es un milagro. ¿Y qué tal si te despiden? ¿Te quedas con el 20% ahorrado y sin casa? Esto es una trampa para pobres. Nadie te dice que el 80% de la gente nunca va a poder comprar. Es un juego diseñado para que los ricos sigan siendo ricos.

Paloma Basbayon febrero 20, 2026

¡Sí, sí, sí! ¡Esto es lo que necesitaba leer hoy! Me acabo de abrir una cuenta de ahorro exclusiva para la casa y le puse un nombre: 'Mi futura terraza con vistas al mar'. Cada mes le meto 300€ y me pongo una foto de una casa que me encanta como fondo de pantalla. ¡Sí, es loco, pero funciona! Y si me cae un regalo de cumpleaños, ¡directo a la cuenta! ¡No lo toco, no lo toco!

Josue Aristu febrero 21, 2026

Si estás pensando en comprar en Madrid, no te engañes. El 20% de una vivienda de 250k son 50k, pero con impuestos y notaría, son más de 70k. Yo lo calculé y me di cuenta que necesitaba 3 años más de ahorro. Así que cambié de ciudad. Ahora vivo en Zaragoza, alquilo por la mitad y ahorro el doble. No es lo que soñé, pero es el camino real.

Gabriel Cisneros febrero 23, 2026

Hermanos, escuchen esto: no es sobre tener el dinero, es sobre tener la mentalidad. Yo tenía 10k ahorrados, pensaba que era poco... hasta que empecé a vender cosas que no usaba: una bicicleta, un televisor viejo, hasta mi colección de figuras de anime. ¡Junté 8k en 4 meses! Y lo más loco? No lo gasté en nada. Lo puse en la cuenta. Hoy tengo 32k. No soy rico. Solo soy constante. Y sí, ya pedí cita con un asesor independiente. ¡Vamos a por ello!

MARITZA HUANCA CUTIPA febrero 23, 2026

El 20% es un mito. En realidad, los bancos exigen entre 25% y 30% en la práctica. Las ayudas públicas son una ilusión. La mayoría de los programas tienen plazos de 18 meses para solicitar y requieren que la vivienda esté en una zona de 'rehabilitación urbana', lo cual limita las opciones a un 3% del mercado. No hay transparencia. Esto es un fraude disfrazado de política social.

Mari Carmen Marquez febrero 24, 2026

¿Creen que esto es justo? ¿Que un joven de 28 años debe ahorrar durante 6 años solo porque nació en una familia sin propiedades? Esto es herencia disfrazada de crédito. El sistema está diseñado para que solo quienes tienen padres con vivienda puedan acceder a ella. ¡Y si tus padres no tienen casa, tú no tienes futuro! ¡Esto no es economía, es casta!

Natália Pickler febrero 24, 2026

¿Alguien más cree que esto es parte de un plan para controlar la población? ¿Por qué exigen 3 meses de historial de ahorros? ¿No será para rastrear tus movimientos? ¿Y si el banco te pide el informe de solvencia... y luego te negocia un seguro de vida carísimo? ¡Esto es control financiero! ¡No hay libertad, solo trampas!

Diana Syafitri febrero 26, 2026

La estructura de los requisitos hipotecarios refleja una lógica de mitigación de riesgo sistémico, no de inclusión social. La exigencia de estabilidad laboral mínima de un año, combinada con la prohibición de fondos recientes, implica una exclusión de los trabajadores temporales, autónomos en transición y jóvenes en formación. Las ayudas públicas, aunque válidas, operan bajo criterios de elegibilidad que no consideran la heterogeneidad del mercado laboral actual.

Fina Suarez febrero 26, 2026

¡Me encanta que mencionen las ayudas autonómicas! Mucha gente no sabe que en Andalucía hay un programa que te da hasta 15.000€ si eres menor de 30 y compras en municipios con menos de 20.000 habitantes. ¡Yo lo usé! Y lo mejor: no lo devuelves. Es una subvención. No es un préstamo. ¡No lo subestimen! ¡Investiguen su comunidad, no se rindan!

gustavo fernandez febrero 28, 2026

¡Sí! ¡Esto es lo que necesitaba! 🙌 Ahorro 400€/mes y en 4 años voy a tener el 20% + gastos. Ya hice el cálculo: 55k. ¡Voy a llegar! Y sí, usé Wally y vendí mi Xbox. ¡Cada euro cuenta! ¡No es fácil, pero sí es posible! ¡Ánimo, gente!

jerwin enriquez marzo 2, 2026

La afirmación de que 'no es posible comprar sin entrada' es técnicamente correcta, pero omite que en países como Alemania, los préstamos con garantía hipotecaria de hasta el 90% son comunes y regulados por el Bundesbank. La diferencia no es técnica, es ideológica. España mantiene esta restricción por tradición, no por necesidad económica. Esto es un lastre para la movilidad social.