Comprar una casa con hipoteca en Argentina ya no es un sueño lejano, pero sí un proceso que exige planificación, paciencia y conocimiento. Muchos piensan que basta con tener el enganche y firmar un contrato, pero la realidad es mucho más compleja. En 2026, el proceso de compra de inmueble con hipoteca implica al menos 6 etapas claras, cada una con sus plazos, documentos y trampas comunes. Si no sabes qué esperar, puedes terminar pagando más de lo necesario, retrasando tu mudanza o incluso perdiendo el depósito.

1. Evalúa tu capacidad de pago real

No basta con que te aprueben el crédito. Muchos bancos ofrecen préstamos que consumen más del 40% de tus ingresos, y eso es peligroso. En Rosario, por ejemplo, el promedio de una hipoteca para un departamento de 70 m² en zona media ronda los $120.000 mensuales (en pesos convertibles). Si tu sueldo es de $300.000, te quedan $180.000 para todo lo demás: alimentos, transporte, servicios, imprevistos. Eso no es sostenible.

Usa esta regla simple: tu cuota mensual no debe superar el 30% de tus ingresos netos. Si ganas $350.000, tu máxima cuota debería ser $105.000. Si el banco te ofrece una cuota de $130.000, recházala. No es un problema de crédito, es un problema de supervivencia.

También debes considerar los gastos adicionales: escrituración (entre 3% y 5% del valor del inmueble), seguro de vida e incendio, impuestos municipales, y mantenimiento. En promedio, esos costos adicionales suman al menos $80.000 a $150.000 al año. No los ignores.

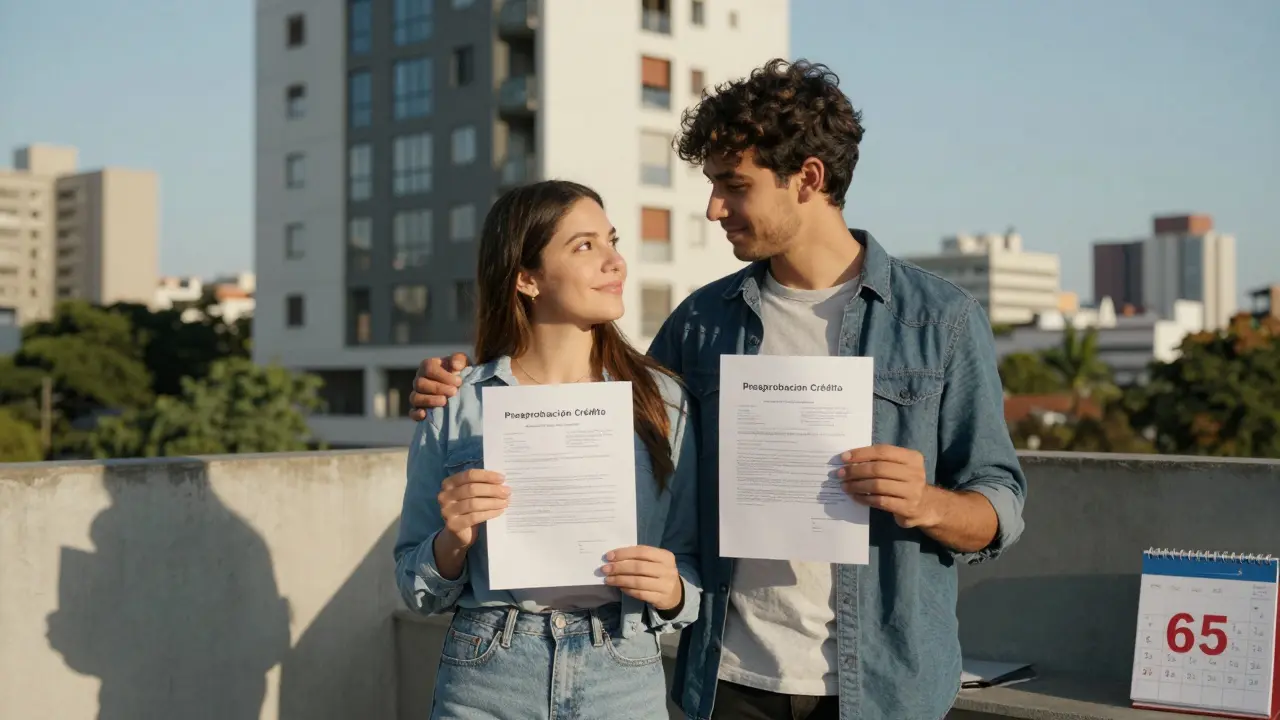

2. Preaprobación del crédito: no es un trámite, es una estrategia

La preaprobación no es un favor que te hace el banco. Es tu arma más poderosa. Con ella, sabes exactamente cuánto puedes pedir, qué tasa te ofrecen, y cuánto tiempo tardarán en desembolsar. Sin ella, estás negociando a ciegas.

Para conseguir la preaprobación, necesitas:

- Últimos 3 meses de comprobantes de ingresos (sueldos, recibos de autónomo, declaraciones de impuestos)

- Estado de cuenta bancario de los últimos 6 meses

- Copia de tu DNI y CUIL

- Historial crediticio (lo puedes pedir gratis por el Banco Central)

En 2026, los bancos más rápidos (como Galicia, BBVA y Banco Nación) entregan la preaprobación en 48 horas si todo está en orden. Si tardan más de una semana, cambia de banco. No hay excusa.

Importante: la preaprobación no es un compromiso. Puedes rechazarla sin costo. Pero si no la tienes, los vendedores ni siquiera te tomarán en serio.

3. Buscar la propiedad: dónde, cómo y cuándo

No compres por emoción. Compra por datos. En Rosario, los barrios con mayor valor de reventa en 2026 son: Parque Industrial, Alberdi, y Sarratea. En esos sectores, los precios por metro cuadrado subieron un 18% en los últimos 12 meses. En cambio, en zonas como Barrio Norte o Las Heras, los precios se estancaron o bajaron ligeramente.

Usa plataformas como MercadoLibre Inmuebles es una plataforma de venta de propiedades en Argentina que incluye filtros de precio, ubicación, y tipo de financiamiento o Argenprop es un portal líder en listados inmobiliarios en Argentina, con datos actualizados diariamente y verificación de propietarios. Fíjate en el precio por m² del barrio, no en el precio total. Si te ofrecen un departamento de 80 m² por $12.000.000, y el promedio del barrio es $135.000/m², estás pagando un 10% de más. Eso es un error.

Verifica que la propiedad tenga escritura pública y que no tenga embargo, hipoteca previa o litigios. Pide el certificado de dominio en el Registro de la Propiedad Inmueble. No lo saltes. Es tu única protección legal.

4. La oferta y el contrato de compraventa

Una vez que encuentras la propiedad, haces una oferta por escrito. No es una negociación informal. Es un documento legal. Debe incluir:

- Valor total del inmueble

- Monto del enganche (mínimo 20%, pero muchos bancos exigen 30%)

- Plazo de entrega de la escritura (máximo 90 días)

- Cláusula de desistimiento: si el banco no aprueba el crédito, ¿te devuelven el enganche?

El contrato de compraventa no es el mismo que la escritura. Es un acuerdo previo. Lo firma un notario, y se paga una comisión de entre $15.000 y $30.000. El enganche se deposita en una cuenta fiduciaria, no en la del vendedor. Si el vendedor te pide que le des el dinero en efectivo, detente. Eso es riesgo, no transacción.

En 2026, el tiempo promedio entre la firma del contrato y la escritura es de 65 días. Si te dicen que será en 30 días, es mentira. La burocracia no se acelera.

5. La escrituración: el paso que nadie te explica

Aquí es donde se pierden muchas compras. El notario solicita:

- Certificado de no deuda municipal (impuestos prediales, basura, luz)

- Certificado de dominio actualizado

- Constancia de no hipoteca previa

- Escritura de la propiedad original

- Declaración jurada del vendedor sobre el uso de la vivienda

Si falta uno de estos documentos, el proceso se detiene. Y no hay forma de apresurarlos. En Rosario, el promedio de espera para obtener el certificado de no deuda es de 18 días hábiles. Si no lo solicitas con tiempo, te quedas varado.

La escritura se firma en presencia del notario, con testigos, y se paga el impuesto de transferencia (Ganancias o Impuesto de Sellos, dependiendo de la provincia). En Santa Fe, este impuesto es del 2,5% del valor de la transacción. Si compras por $10.000.000, debes pagar $250.000. No hay forma de evitarlo.

6. El desembolso y el inicio de la cuota

Una vez firmada la escritura, el banco libera el préstamo. Pero no lo hace todo de una vez. Lo hace en dos partes:

- El 70% se entrega al vendedor para cerrar la operación

- El 30% se retiene hasta que el inmueble esté completamente libre de ocupantes y con todos los recibos al día

El primer pago de la cuota no cae hasta 30 días después del desembolso. Muchos compradores creen que deben empezar a pagar desde el día que firman la escritura. Eso es falso. Tu primera cuota llega cuando el banco lo decide, no cuando tú lo necesitas.

Y aquí va un dato clave: en 2026, las hipotecas en pesos convertibles tienen tasas fijas entre 28% y 34% anual. Las variables pueden bajar, pero también pueden subir 10 puntos en un año. Si te ofrecen una tasa variable, pregunta: ¿cuál es el techo máximo? Si no te lo dicen, no firmes.

Errores que te pueden costar la casa

Estos son los errores más comunes en 2026:

- Confundir el enganche con el depósito: el enganche es parte del precio; el depósito es una garantía que se pierde si te retiras.

- Usar ahorros de emergencia para el enganche: si te despiden, no tendrás nada para sobrevivir.

- Ignorar el seguro de vida: si mueres y no tienes seguro, tu familia queda con la hipoteca y sin la casa.

- Comprar sin inspección técnica: una fuga de agua o un piso deteriorado pueden costar $500.000 en reparaciones.

- Confiar en promesas verbales: todo lo que no esté en el contrato no existe.

¿Cuánto tarda todo el proceso?

En promedio, desde que inicias la preaprobación hasta que firmas la escritura:

- 15 días: Preaprobación del crédito

- 30-60 días: Búsqueda y oferta de la propiedad

- 60-90 días: Trámites de escrituración

- 30 días: Desembolso y primera cuota

Total: entre 3 y 5 meses. No hay forma de acelerarlo más. Quien te diga que lo puede hacer en 45 días está vendiendo ilusiones.

¿Qué pasa si el banco rechaza tu crédito?

Si te rechazan, no pierdes la propiedad. Pero sí pierdes el tiempo y el enganche, si no tienes la cláusula de desistimiento. Por eso, antes de firmar el contrato, asegúrate de que diga: "En caso de rechazo de financiamiento, el comprador recuperará el 100% del enganche sin penalidades".

Si ya te rechazaron, no te rindas. Cambia de banco. Cada entidad tiene sus criterios. Un banco te rechaza por tu historial de deudas; otro, por tu tipo de empleo. Si trabajas por cuenta propia, busca bancos que acepten declaraciones juradas de ingresos. BBVA y Macro son más flexibles que el Nación en este punto.

¿Vale la pena comprar con hipoteca en 2026?

Sí, pero solo si:

- Tienes estabilidad laboral mínima de 2 años

- No tienes otras deudas con tasas altas (como tarjetas o préstamos personales)

- El precio del inmueble está alineado con el mercado del barrio

- Estás dispuesto a pagar durante 20 o 25 años

Si tu objetivo es vender en 5 años, no compres. La hipoteca no es un instrumento de inversión a corto plazo. Es un compromiso de vida.

¿Cuál es el mínimo de enganche que exigen los bancos en 2026?

La mayoría de los bancos en Argentina exigen un enganche mínimo del 20% del valor del inmueble, pero muchos ya lo subieron al 30%, especialmente para propiedades en zonas de alto riesgo crediticio. Algunos programas estatales, como el Plan de Vivienda Social, permiten hasta un 10% si eres primera vivienda y tienes ingresos bajo el límite establecido.

¿Puedo usar mi Cuenta de Ahorro para la Vivienda (CAV) en una hipoteca?

Sí, puedes usar tu CAV para el enganche o incluso para reducir el monto del préstamo. Pero solo si el banco lo acepta. No todos lo hacen. BBVA, Galicia y Banco Nación sí lo permiten. Verifica con tu entidad antes de firmar cualquier contrato.

¿Qué pasa si pierdo mi trabajo después de comprar?

Si tienes un seguro de desempleo vinculado a tu hipoteca (que muchos bancos ofrecen de forma opcional), puedes suspender los pagos hasta por 12 meses. Si no lo tienes, el banco puede iniciar un proceso de ejecución hipotecaria. Lo mejor es tener un fondo de emergencia equivalente a 6 cuotas mensuales antes de comprar.

¿Es mejor una hipoteca en pesos o en dólares?

En 2026, la mayoría de los argentinos eligen hipotecas en pesos convertibles, porque son más predecibles. Las hipotecas en dólares tienen tasas más bajas, pero el riesgo de devaluación es enorme. Si tu salario no sube con la inflación, puedes terminar pagando el doble de lo que pensabas. A menos que tengas ingresos en dólares, evita las hipotecas en moneda extranjera.

¿Puedo comprar un inmueble en nombre de otra persona?

Sí, pero no es recomendable. Si la propiedad está a nombre de alguien más, tú no tienes derechos legales sobre ella. Si esa persona muere, se convierte en herencia. Si se divorcia, puede perderla. Si se niega a devolverte el dinero, no puedes exigirla. Compra a tu nombre, o no compres.

gaby utrilla febrero 28, 2026

Me encantó este post, realmente me ayudó a ver que no es solo poner el enganche y listo. Yo pensaba que con 20% era suficiente, pero ahora veo que el 30% es lo mínimo si no quieres terminar comiendo papas todos los días.

susana rivera rojas marzo 1, 2026

yo no sabia q la escritura tardaba 18 dias solo por el certificado de no deuda... y yo pensaba q era como en mexico, 2 dias y listo. jajaja

gustavo fernandez marzo 2, 2026

¡ESTO ES ORO Puro! 🙌 Si no tienes preaprobación, ni siquiera deberías estar mirando propiedades. Me salvó la vida en 2024. BBVA fue rápida y clara. No pierdan el tiempo con bancos que tardan más de 72h.

Fina Suarez marzo 2, 2026

Lo de la cláusula de desistimiento es vital. Mi hermana perdió $800.000 porque no lo puso. Nadie le avisó. Así que si vas a firmar un contrato, revisa cada renglón. No confíes en la buena voluntad de nadie. Si no está escrito, no existe.

Diana Syafitri marzo 4, 2026

La hipoteca en pesos convertibles es la única opción racional en 2026. Las en dólares son una trampa disfrazada de oportunidad. La inflación no se detiene, y tu salario tampoco. Si tu ingreso no es en dólares, no juegues con fuego. Yo tengo una en pesos y me duermo tranquila. La tasa es alta, pero predecible. Y eso, en Argentina, es un lujo.

Además, el seguro de vida no es un gasto, es una inversión en tu familia. Si algo me pasa, quiero que mi hija siga viviendo en esa casa. No quiero que se quede con una deuda y sin techo. No lo subestimen.

Y sobre el CAV: sí, puedes usarlo, pero solo si el banco lo acepta. No asumas que todos lo hacen. Llama, pregunta, pide por escrito. No te dejes llevar por el “siempre lo han hecho”. En 2026, las reglas cambian cada mes.

Lo más loco: muchos piensan que comprar es un paso hacia la estabilidad. Pero sin un fondo de emergencia equivalente a 6 cuotas, es un paso hacia el desastre. No uses tu ahorro de emergencia. Ese dinero es tu paracaídas. Si lo usas, no tendrás nada cuando caiga el avión.

Y por favor, inspección técnica. No te creas lo que te dice el vendedor. Pide un profesional. Una fuga de agua puede costar más que la mitad de la casa. Yo vi uno en Alberdi: $520.000 en reparaciones. El dueño ni siquiera lo sabía. ¡Qué locura!

Leidy Liliana Amaya Tulcan marzo 5, 2026

Me gusta cómo lo planteas, como si comprar una casa fuera un acto de filosofía y no solo de finanzas. La casa no es un activo, es un refugio. Y si no la eliges con calma, con quietud, con respeto por tu propia vida, terminas viviendo en ella… pero sin paz.

Sabrina Zuñiga marzo 7, 2026

yo usé mi CAV y me ahorré $150k 😍 gracias por el tip!

Victor Hugo Estupiñan Parra marzo 8, 2026

La parte más subestimada es el seguro de desempleo vinculado. No es un extra, es tu salvavidas. Yo lo contraté y cuando me despidieron, me dieron 8 meses de pausa. Sin eso, habría perdido todo. No lo veas como gasto, vélo como un abrazo para tu futuro.

Natália Pickler marzo 10, 2026

Todo esto es una farsa. Los bancos y el gobierno están conspirando para que la gente se endeude hasta el cuello. Las tasas fijas? Farsa. En 6 meses las cambian. Los certificados? Tramites inventados para que pierdas el tiempo y te desesperes. La preaprobación? Es un truco para que te enamores de una casa que nunca podrás tener. No hay salida. Están diseñando el colapso.

Yo no compré. No voy a caer en la trampa. La casa no es tuya, la casa es del banco. Y cuando no puedas pagar, te quitarán todo. Y nadie te avisó. Nadie te lo dijo. Porque todos están en esto juntos. El sistema te quiere esclavo. Y tú, con tu preaprobación y tu CAV… estás ayudando a construir tu propia jaula.

jerwin enriquez marzo 11, 2026

El análisis presentado, si bien meticulosamente estructurado y aparentemente fundamentado en datos empíricos, omite críticamente la dimensión estructural del capitalismo tardío en Argentina. La hipoteca no es un instrumento financiero, sino un mecanismo de disciplinamiento social. La exigencia de preaprobación, la burocracia de los certificados, la imposición de seguros obligatorios -todo ello conforma un aparato de control que desplaza la subjetividad del comprador hacia un estado de dependencia contractual absoluta. El ‘peso convertible’ no es una moneda, es una ilusión. El verdadero valor reside en la desobediencia civil: no firmar, no comprar, no participar. La casa no es un derecho. Es una sentencia.