Imagina que un incendio destruye tu casa. Todo: muebles, electrodomésticos, la cocina, los armarios, el piso, las paredes. Lo que queda son cenizas y una factura de alquiler que no puedes pagar. Ahora imagina que tu seguro solo te da la mitad de lo que necesitas para reconstruir. Eso no es mala suerte. Eso es infraseguro.

¿Qué es la suma asegurada y por qué importa?

La suma asegurada es el monto máximo que tu compañía de seguros pagará si tu vivienda sufre un siniestro total. No es el precio de compra. No es el valor del terreno. No es lo que te dijo el agente hace tres años. Es el costo real de reconstruir tu casa desde cero, con los mismos materiales, normas y mano de obra de hoy.

En 2025, el costo promedio de reconstruir una vivienda de 100 m² en España es de 1.200 euros por metro cuadrado. Eso son 120.000 euros. En ciudades como Madrid o Barcelona, puede superar los 1.500 euros/m². Si tu póliza tiene una suma asegurada de 80.000 euros, estás infrasegurado en un 33%. Eso significa que, en caso de pérdida total, la aseguradora solo te pagará 80.000 euros, aunque necesites 120.000.

La ley no obliga a tener un seguro de hogar, pero sí exige que, si lo tienes, la suma asegurada sea adecuada. Si no lo es, la compañía puede aplicar la cláusula de proporcionalidad. Eso significa que te pagarán solo una parte del daño, proporcional al subseguro.

¿Cómo sabes si estás infrasegurado?

La mayoría de las personas creen que si su seguro cubre su hipoteca, están protegidas. No es cierto. La hipoteca se basa en el valor de mercado, que incluye terreno, ubicación y demanda. El seguro se basa en el valor de reconstrucción, que solo cuenta los materiales y la obra.

Para saber si estás infrasegurado, pregunta esto:

- ¿Cuándo fue la última vez que tu aseguradora revisó el valor de reconstrucción de tu casa?

- ¿Has hecho reformas? (Baño nuevo, cocina de alta gama, aislamiento térmico, ampliación)

- ¿Subieron los precios de la construcción en los últimos 3 años?

- ¿Tu póliza menciona el valor de reconstrucción, o solo dice "valor de mercado"?

Si no puedes responder con certeza a estas preguntas, probablemente estés infrasegurado. Una encuesta de la Asociación Española de Entidades Aseguradoras (ASEA) en 2024 mostró que el 68% de las viviendas en España tienen una suma asegurada inferior al valor real de reconstrucción.

¿Qué pasa cuando ocurre un siniestro y estás infrasegurado?

No es solo que te den menos dinero. Es que te lo calculan mal.

Supongamos que tu casa sufre un incendio que destruye el 50% de la estructura. Tu suma asegurada es de 80.000 euros, pero el valor real de reconstrucción es 120.000 euros. La aseguradora aplica la proporcionalidad:

80.000 / 120.000 = 0,66

Entonces, si el daño asciende a 40.000 euros, te pagarán solo 26.400 euros (el 66%). Tú debes cubrir los 13.600 euros restantes. ¿Y si el daño es mayor? ¿Y si necesitas mudarte mientras reconstruyes? ¿Y si los materiales subieron un 15% desde que contrataste el seguro?

El infraseguro no solo te deja sin casa. Te deja con deudas, estrés y una batalla legal para reclamar lo que deberían haberte pagado desde el principio.

¿Cómo corregir el infraseguro?

No necesitas un experto en construcción. Solo necesitas tres pasos:

- Calcula el área construida de tu vivienda en metros cuadrados (no la superficie total del terreno).

- Usa la herramienta gratuita del Instituto de Crédito Oficial (ICO) o la calculadora de la Asociación Nacional de Constructores. En 2025, el valor medio de reconstrucción en España es de 1.150 a 1.600 €/m², según la zona y calidad de acabados.

- Multiplica: 110 m² x 1.350 €/m² = 148.500 €. Esa es tu nueva suma asegurada.

Actualiza tu póliza. No esperes a que pase algo. Las aseguradoras no te avisan. Tú tienes que pedirlo. Llama a tu agente, pide una revisión de la suma asegurada y exige que la actualicen por escrito. Si te dicen que "ya está bien", pide el informe de valoración que usaron. Si no lo tienen, exige que lo hagan.

Lo que no debes hacer

No confíes en lo que te dice tu vecino. No uses el valor de tu hipoteca. No te bases en lo que pagaste hace 10 años. No asumas que "el seguro lo cubre todo". Y nunca, nunca, dejes de revisar tu póliza cada dos años.

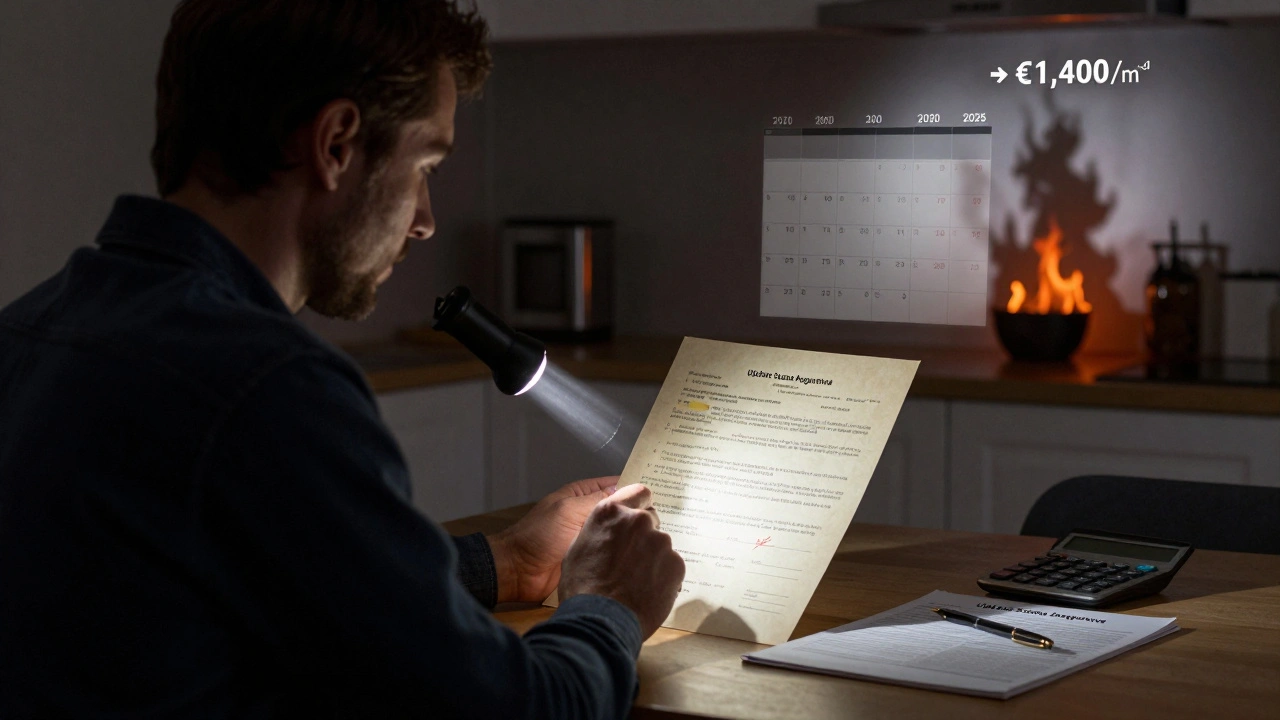

La construcción no es estática. Los precios suben. Las normas cambian. Los materiales se vuelven más caros. En 2020, el metro cuadrado de reconstrucción costaba 950 euros. Hoy, en muchas zonas, cuesta más de 1.400. Eso es un 47% de aumento en cinco años. Si tu póliza no se actualizó, estás perdiendo dinero cada mes.

¿Y qué pasa con los objetos dentro de la casa?

La suma asegurada cubre solo la estructura. Lo que hay dentro -televisores, ropa, joyas, libros, electrodomésticos- se cubre con otro límite: el seguro de contenido. Mucha gente confunde ambos. Piensan que si su suma asegurada es alta, también están cubiertos por el contenido. No es así.

El seguro de contenido suele ser entre el 20% y el 40% de la suma asegurada. Si tu vivienda está asegurada por 150.000 euros, tu contenido puede estar cubierto por 30.000 a 60.000 euros. Si tienes una colección de arte, instrumentos musicales o equipos de trabajo, eso puede no ser suficiente. Revisa ese límite. Añade coberturas específicas si es necesario.

El error más común: pensar que el seguro es un gasto, no una inversión

La mayoría de la gente ve el seguro de hogar como un gasto mensual que quiere minimizar. Pero no es un gasto. Es una protección. Y como toda protección, su valor se mide cuando algo malo pasa.

Un estudio del Banco de España en 2024 mostró que las familias que sufrieron siniestros y estaban infraseguradas tardaron en promedio 14 meses en recuperarse económicamente. Las que estaban bien aseguradas, en 4 meses.

El infraseguro no es un pequeño error. Es una decisión que puede arruinar tu estabilidad financiera. No es cuestión de tener suerte. Es cuestión de tener los datos correctos.

¿Qué hacer ahora?

Abre tu última póliza. Busca la sección de "Suma Asegurada". Mira el número. Ahora busca la sección de "Valor de Reconstrucción". Si no aparece, llama a tu aseguradora y pídelo por escrito. Si no te lo dan, busca otra compañía. Hay muchas que ofrecen revisiones gratuitas y actualizaciones automáticas cada año.

Actualiza tu seguro. No mañana. Hoy. Porque cuando el fuego, el agua o el terremoto lleguen, no habrá tiempo para llamadas, trámites ni disculpas. Solo habrá una pregunta: ¿tenías lo suficiente?

¿La suma asegurada es lo mismo que el valor de mercado de mi casa?

No. El valor de mercado incluye el terreno, la ubicación, la demanda y el estado del barrio. La suma asegurada solo cubre el costo de reconstruir la estructura de tu vivienda, sin contar el suelo. Dos casas idénticas en zonas diferentes pueden tener valores de mercado muy distintos, pero el mismo valor de reconstrucción.

¿Qué pasa si no actualizo mi suma asegurada?

Si ocurre un siniestro y tu suma asegurada es menor que el valor real de reconstrucción, la compañía aplicará la cláusula de proporcionalidad. Te pagarán solo una parte del daño, proporcional a lo que estabas asegurado. Puedes terminar pagando decenas de miles de euros de tu bolsillo para reconstruir tu casa.

¿Cuánto tiempo tarda en actualizarse la suma asegurada?

Depende de la compañía. Algunas lo hacen automáticamente cada año, otras solo si lo pides. Si no te lo han actualizado en los últimos dos años, es probable que estés infrasegurado. Pide una revisión por escrito. No aceptes respuestas vagas.

¿Puedo contratar más de un seguro para la misma vivienda?

No es recomendable ni legal. Si tienes dos pólizas, la aseguradora puede negarse a pagar por considerarlo fraude. Lo que sí puedes hacer es asegurar el contenido por separado, o añadir coberturas adicionales como daños por inundación o terremoto, si tu póliza básica no las incluye.

¿Qué documentos necesito para actualizar mi suma asegurada?

No necesitas documentos técnicos. Solo necesitas saber el área construida de tu vivienda (en m²) y el tipo de acabados (básicos, estándar o de lujo). La aseguradora tiene herramientas online para calcularlo. Si no confías en ellas, puedes pedir una visita técnica gratuita, aunque muchas ya no la ofrecen por coste. Lo importante es que el nuevo valor esté reflejado por escrito en tu póliza actualizada.

Dani Perez diciembre 6, 2025

La suma asegurada no es lo que te dice tu agente. Es lo que cuesta reconstruir. Punto.

Felipe Losada diciembre 6, 2025

Me encanta este post. Hace años que le digo a mi hermana que revise su póliza y no me hace caso. Ahora tiene un techo nuevo y una cocina de lujo, pero su seguro sigue igual que en 2019. Estará infrasegurada como un 40%.

Si alguien quiere, le puedo pasar la calculadora del ICO. Es gratis y te da el valor en 2 minutos.

yeraldin martinez botero diciembre 7, 2025

La gente no entiende que el seguro no es para tener paz mental es para no ser un idiota cuando todo se quema. Si no sabes cuánto vale tu casa para reconstruirla no mereces tenerla.

Sergio Henriquez diciembre 8, 2025

Gracias por esto. Me acabo de dar cuenta que mi póliza tiene la suma asegurada de 95.000€, pero mi casa es de 115m² y en mi barrio los materiales subieron un 30% en dos años.

Acabo de llamar a mi aseguradora y me dijeron que pueden actualizarlo hoy mismo. No me lo habían dicho nunca. Qué locura.

Si alguien está en la misma, no esperen. Hacedlo ya. No vale la pena arriesgarlo todo por un par de euros al mes.

Itzel Nuñez diciembre 8, 2025

La cláusula de proporcionalidad es un detalle técnico que muchas compañías omiten en la contratación. Es fundamental que el asegurado sea informado de su existencia y consecuencias. La transparencia debe ser obligatoria.

Susana Karg diciembre 9, 2025

La mayoría de los españoles viven en una burbuja de ignorancia financiera. No revisan sus seguros porque prefieren creer que la suerte les salvará. Pero la suerte no paga facturas. La ciencia actuarial sí. Y si no sabes cómo funciona tu póliza, no eres un consumidor consciente, eres un candidato a ruina.

Además, el hecho de que el 68% de las viviendas estén infraseguradas no es un error, es un síntoma de una sociedad que prioriza lo barato sobre lo seguro. Y eso, queridos, no es irresponsabilidad, es suicidio económico disfrazado de ahorro.

Luis Gerardo Pérez Villaseñor diciembre 11, 2025

Este es un tema de gran relevancia en el ámbito de la protección patrimonial. Le agradezco profundamente la claridad con la que ha expuesto los riesgos asociados al infraseguro. En México, la situación es similar, y muchos propietarios confunden el valor de adquisición con el valor de reposición. Es imperativo que las entidades aseguradoras implementen mecanismos de recordatorio automático, y que los reguladores exijan la divulgación clara de la cláusula de proporcionalidad en los contratos.

José Pérez Pérez diciembre 11, 2025

Yo lo revisé hace dos años, después de leer un post como este. Mi casa es de 85 m², acabados estándar. Calculé 85 x 1.250 = 106.250€. Mi póliza tenía 80.000€. Lo actualicé. No me costó nada. No fue un trámite. Fue una decisión.

Si no lo has hecho, no es por falta de información. Es por pereza. Y la pereza cuesta caro.

Betina Lemos diciembre 12, 2025

El contenido es otro asunto. Mi seguro de hogar tiene 120k de suma asegurada pero solo 25k de contenido. Tengo una colección de vinilos que vale más que eso. Nadie me lo dijo. Ahora tengo que pagar extra por cubrirlo.

La gente piensa que el seguro es todo o nada. No es así. Hay que mirar cada línea.

Mario Martinez diciembre 12, 2025

Esto es lo que pasa cuando la gente confía en los agente de seguros como si fueran sacerdotes. Ellos ganan más si te venden una póliza barata. Tu casa no les importa. Tu ruina les da comisión.

Yo tenía una póliza de 70k en una casa de 105m². Me di cuenta cuando se me quemó la cocina. Me dieron 38k. Tuve que pedir un préstamo. Y la aseguradora me dijo que "no fue su culpa".

Si no revisas tu póliza, estás siendo estafado. Punto.

maria virginia prata diciembre 13, 2025

Acabo de llorar por mi póliza. No porque me haya pasado algo. Porque me di cuenta que si se me quema la casa mañana, no puedo reconstruirla. Me siento vulnerable. Como si no tuviera control sobre nada. Y eso duele más que cualquier incendio.

Ya llamé. Ya pedí la revisión. Ya actualicé la suma. No sé si me van a escuchar. Pero al menos lo hice. Por mí. Por mi hijo. Porque no quiero que crezca en una casa que no puedo reparar.

pía morice diciembre 14, 2025

Es imprescindible, en términos de seguridad jurídica y protección del consumidor, que las entidades aseguradoras proporcionen, de manera proactiva, anualmente, un informe actualizado del valor de reconstrucción, junto con una notificación formal, por escrito, y con acuse de recibo, sobre la posible existencia de infraseguro. La carga de la prueba no puede recaer exclusivamente sobre el asegurado, especialmente cuando se trata de un producto complejo, de naturaleza técnica, y de acceso limitado a la información.