En Argentina, comprar una propiedad, reformarla, alquilarla y luego refinanciarla no es solo una estrategia de inversión, es una forma de sobrevivir a la inflación. Siempre escuchas que el dinero pierde valor, pero pocos saben cómo convertir eso en ventaja. La estrategia BRRRR -comprar, reformar, alquilar, refinanciar- no es un invento de Estados Unidos. Es una herramienta que funciona mejor aquí que en muchos países desarrollados, si la entiendes bien.

¿Qué es realmente la estrategia BRRRR?

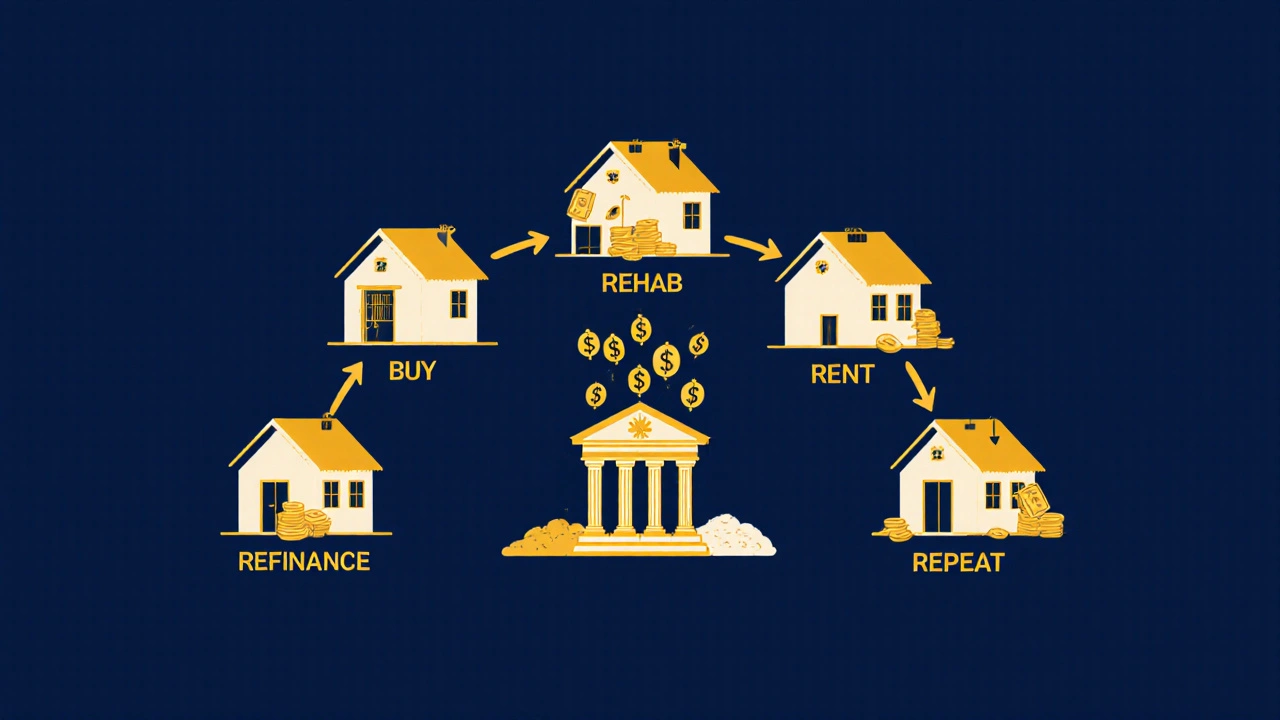

BRRRR es un acrónimo que viene del inglés: Buy, Rehab, Rent, Refinance, Repeat. En español: Comprar, Reformar, Alquilar, Refinanciar, Repetir. No es magia. Es un ciclo financiero simple, pero que requiere disciplina. La idea es usar el dinero de otros -en este caso, el de los bancos- para que tu inversión crezca sin que tú pongas más capital.

En Argentina, donde el peso se devalúa, el dólar sube y los precios de los bienes raíces se mueven en dólares, esta estrategia se convierte en una especie de escudo. No estás guardando pesos. Estás construyendo activos en dólares, con ingresos en pesos que se ajustan a la inflación. Y cuando refinancias, recuperas tu capital inicial para volver a empezar.

Paso 1: Comprar la propiedad correcta

No compres cualquier casa barata. Compra una que esté por debajo del valor de mercado, pero con estructura sólida. En Rosario, por ejemplo, hay muchas casas de los años 60 y 70 en barrios como Alberdi, Belgrano o Pichincha que se venden por USD 40.000 a USD 60.000 porque necesitan reforma. Eso no es una ruina. Es una oportunidad. Lo que importa es el terreno, la ubicación y la posibilidad de dividir la vivienda en dos o tres departamentos.

Busca propiedades con:

- Escritura limpia y sin gravámenes

- Conexiones de agua, luz y gas en buen estado

- Al menos dos dormitorios y baño independiente

- Ubicación cerca de transporte público, escuelas o centros comerciales

Evita las propiedades en zonas con alta inseguridad o con problemas de urbanismo. En Córdoba, Mendoza o La Plata, hay barrios donde las casas están baratas, pero el alquiler nunca se paga puntualmente. La ubicación no es solo un detalle: es el 70% del éxito.

Paso 2: Reformar con presupuesto controlado

No hagas una reforma de lujo. Haz una reforma funcional. En Argentina, un baño moderno, una cocina con placas y un piso de cerámica de buena calidad son suficientes. No necesitas muebles empotrados ni grifería de marca. Lo que los inquilinos buscan es limpieza, seguridad y funcionalidad.

En 2025, una reforma básica en una casa de 80 m² cuesta entre USD 12.000 y USD 18.000, dependiendo de la ciudad. En Rosario, puedes hacerlo por USD 14.000 si contratas a un albañil confiable y compras materiales en mercados mayoristas como el de Barrio Norte o en cooperativas de materiales.

Lo que sí debes invertir:

- Instalación eléctrica segura (cumpla con la norma IRAM)

- Canalización de agua y desagües sin fugas

- Revestimiento de pisos antideslizantes en baños y cocina

- Puertas y ventanas con aislamiento térmico

Evita gastos innecesarios: no compres electrodomésticos nuevos. Deja los que vienen. Si no hay, usa los que se consiguen en ferias de segunda mano o en la red de intercambio de vecinos. En muchos casos, una heladera de 2018 que funciona bien vale más que una nueva de marca.

Paso 3: Alquilar con rentabilidad real

Una vez reformada, el objetivo es alquilar. Pero no cualquier alquiler. Alquila por unidad. Si la casa tiene tres dormitorios, divídela en tres departamentos. Así, en lugar de un solo inquilino que paga USD 500, tienes tres que pagan USD 250 cada uno. Total: USD 750. Y si uno se va, sigues cobrando.

En Rosario, un departamento de 30 m² en buen estado se alquila entre USD 200 y USD 300. En la zona norte, cerca de la universidad, puedes llegar a USD 350. En el oeste, en barrios como Las Heras o Villa Gobernador Gálvez, el promedio es USD 250. Eso significa que con una inversión de USD 60.000 en compra y USD 15.000 en reforma (total USD 75.000), puedes generar USD 750 mensuales.

¿Cuánto ganas? Después de pagar impuestos, servicios y mantenimiento, te quedan entre USD 500 y USD 600 netos al mes. Eso equivale a una rentabilidad bruta del 8% al 10% anual. En dólares, eso es más del doble de lo que da un plazo fijo en pesos. Y no se devalúa.

Paso 4: Refinanciar para recuperar tu capital

Este es el paso que más gente se salta. Y es el que hace la diferencia.

Después de reformar y alquilar, la propiedad ahora vale más. Mucho más. Si compraste por USD 60.000 y gastaste USD 15.000 en reforma, y ahora el mercado valora esa propiedad en USD 100.000, tienes una ganancia de capital de USD 25.000. Pero no la vendes. La refinancias.

Acércate a un banco que ofrezca préstamos hipotecarios en dólares. En 2025, varios bancos privados como Galicia, Macro o BBVA ofrecen préstamos hasta el 70% del valor avalúo. Eso significa que puedes pedir USD 70.000. Con ese dinero, pagas tu deuda inicial (digamos USD 50.000 que tomaste para comprar) y te quedas con USD 20.000 en efectivo.

¿Qué haces con esos USD 20.000? Los usas para comprar otra propiedad. Y vuelves a empezar.

La clave: no uses ese dinero para gastar. No lo uses para viajes, ropa o autos. Lo usas para escalar. Cada ciclo te da más propiedades. En dos años, puedes tener tres o cuatro unidades. En cinco, diez. Y cada una te paga USD 500 al mes. Eso es USD 5.000 netos mensuales. Sin trabajar. Sin vender. Solo con propiedad.

Los errores que arruinan la estrategia en Argentina

No todo el mundo tiene éxito. Muchos fracasan por tres razones:

- Comprar sin avalúo real: Confían en lo que dice el vendedor. No. Pide un avalúo técnico. En Rosario, hay empresas como Inmobiliaria Sur o Avalúo Argentino que lo hacen por USD 150.

- Reformar sin plan: Empiezan con USD 10.000 y terminan con USD 25.000. Siempre suma un 20% de margen de error a tu presupuesto.

- No documentar los alquileres: Si no firmas contrato, no puedes reclamar impuestos ni usarlo como garantía para el préstamo. Usa siempre el contrato de alquiler del Ministerio de Desarrollo Urbano. Es gratis y válido legalmente.

Otro error común: pensar que la inflación te va a salvar. No. La inflación te salva si tienes ingresos en pesos y activos en dólares. Pero si tu alquiler no sube cada seis meses, pierdes. Ajusta los alquileres con el índice de precios al consumidor (IPC) o con la cotización del dólar blue. Hazlo por escrito en el contrato.

¿Es legal en Argentina?

Sí. No hay ninguna ley que prohíba comprar, reformar, alquilar o refinanciar. Lo que sí hay son restricciones. Por ejemplo, algunos bancos no otorgan préstamos a personas sin comprobante de ingresos. Si eres autónomo, necesitas presentar los últimos 12 meses de declaraciones juradas. Si no tienes historial, busca un banco que acepte garantías reales, como la misma propiedad.

El impuesto a los bienes personales también se aplica. Pero si tienes varias propiedades, puedes deducir intereses de hipoteca, amortizaciones y gastos de mantenimiento. Consulta con un contador que entienda de inversiones inmobiliarias. No con el que solo hace declaraciones de renta.

¿Qué pasa si el mercado cae?

En 2024, el mercado inmobiliario se desaceleró. Los precios se estancaron. Pero los alquileres siguieron subiendo. Porque la gente no puede comprar, y necesita vivir. Eso es lo que hace a esta estrategia resistente.

Si el dólar se devalúa, tu alquiler en pesos sube. Si el dólar sube, tu propiedad en dólares gana valor. Si la inflación se acelera, tus gastos fijos (como el impuesto inmobiliario) no cambian, pero tus ingresos sí. Eso es poder.

La estrategia BRRRR no depende del mercado. Depende de tu disciplina. Si haces los pasos bien, no importa si el país está en crisis. Tú estás construyendo un patrimonio que no se pierde.

¿Cuánto tiempo tardas en repetir el ciclo?

Con un buen plan, puedes completar un ciclo en 8 a 12 meses. En Rosario, una reforma rápida (sin permisos complejos) toma 2-3 meses. El alquiler se logra en 2-4 semanas si la propiedad está bien presentada. La refinanciación puede tardar 3-5 meses, dependiendo del banco. Pero si empiezas en enero, puedes tener tu segundo proyecto listo en noviembre.

Lo que necesitas es paciencia. No es un negocio de rápido enriquecimiento. Es un negocio de acumulación. De paciencia. De consistencia.

¿Qué necesitas para empezar?

- USD 50.000 a USD 70.000 de capital inicial (para compra + reforma)

- Un contador que entienda de inversiones inmobiliarias

- Un abogado que revise contratos y escrituras

- Una red de albañiles y proveedores confiables

- Una cuenta en dólares (Banco Galicia, BBVA o nCuenta)

No necesitas ser rico. Solo necesitas ser constante. Muchos de los que tienen cinco propiedades en Rosario empezaron con USD 40.000. Hoy tienen USD 500.000 en activos. Y no vendieron nada.

¿Y si no tengo dinero?

Entonces empieza con un socio. Busca a alguien que tenga el capital y tú aporta el conocimiento. Haz un acuerdo por escrito: 50-50. Tú gestionas la compra, la reforma y el alquiler. Él pone el dinero. Cuando refinancies, se reparte el efectivo. Es legal. Es común. Y es la forma en que muchos argentinos construyen su patrimonio sin tener que esperar a tener un millón.

¿Puedo usar la estrategia BRRRR con una propiedad en el interior del país?

Sí, pero con cuidado. En ciudades como Córdoba, Mendoza o Santa Fe, los precios son más estables y los alquileres más predecibles. En pueblos pequeños, el riesgo es que no haya demanda. Busca ciudades con universidades, hospitales o centros industriales. Esas zonas siempre tienen demanda de alquiler.

¿Qué banco ofrece mejor refinanciación en dólares en 2025?

BBVA, Macro y Galicia son los más accesibles para inversores. BBVA ofrece hasta el 70% del avalúo con tasas fijas por 10 años. Macro permite financiar hasta el 75% si tienes ingresos declarados. Galicia es más flexible con perfiles autónomos. No uses bancos públicos: tienen largos plazos y poca flexibilidad.

¿Es mejor comprar una casa o un departamento?

Las casas permiten dividir en más unidades, lo que aumenta el ingreso. Los departamentos son más fáciles de alquilar, pero tienes menos control sobre el edificio (gastos de mantenimiento, reglamentos). Para empezar, una casa con 3 dormitorios es la mejor opción. Es más rentable y más fácil de refinanciar.

¿Qué pasa si el inquilino no paga?

Si firmaste un contrato con garantía real (como un fiador o seguro de caución), puedes iniciar un juicio de desalojo en 60 días. Si no, pierdes tiempo y dinero. Usa siempre el seguro de caución de la Cámara Inmobiliaria. Cuesta USD 150 al año y te protege.

¿Cuántas propiedades puedo tener sin pagar más impuestos?

No hay límite legal. Pero si tus ingresos por alquiler superan los USD 15.000 anuales, debes registrarte como empresario y pagar impuesto a las ganancias. Con una buena contabilidad, puedes deducir todo: intereses, reformas, servicios, seguros. Así reduces tu base imponible. No evades. Optimizas.

¿Qué hacer después?

Si estás leyendo esto, ya sabes más que el 90% de los que intentan invertir en bienes raíces en Argentina. Lo único que falta es empezar. No esperes a tener más dinero. No esperes a que la economía mejore. Hoy, en este momento, hay una propiedad en Rosario, Córdoba o Mendoza que está esperando a que tú la compres, la reformes y la alquiles.

La estrategia BRRRR no es para todos. Es para quienes entienden que el dinero no es papel. Es activo. Y el activo más seguro que tienes en Argentina no está en una cuenta bancaria. Está en una pared, en un piso, en una puerta que se cierra y deja entrar un alquiler cada mes.

Betina Lemos noviembre 18, 2025

Funciona si tenés paciencia y no gastás el dinero de la refinanciación en un viaje a Punta del Este.

Itzel Nuñez noviembre 18, 2025

La estrategia BRRRR es interesante desde un punto de vista técnico, pero la realidad argentina introduce variables sistémicas que no pueden ser ignoradas: la volatilidad regulatoria, la inestabilidad jurídica en los contratos de alquiler y la erosión del poder adquisitivo de los inquilinos. Aunque el modelo es elegante en teoría, su implementación requiere un nivel de institucionalidad que, lamentablemente, no existe en el contexto actual.

Luis Gerardo Pérez Villaseñor noviembre 20, 2025

Respeto profundamente la disciplina que exige este modelo. En México, hemos visto cómo inversionistas con enfoque similar han logrado transformar comunidades enteras mediante la reactivación de propiedades deterioradas. La clave no está en el capital, sino en la consistencia y en la ética de la gestión. Usted ha articulado un camino claro, y eso merece reconocimiento.

José Pérez Pérez noviembre 21, 2025

Me gusta que mencionás el tema de los contratos del Ministerio. Mucha gente se salta eso y después se queja de que no puede cobrar. También, el tema de los materiales en mercados mayoristas es clave. En Rosario, el mercado de Barrio Norte es un tesoro. Compré un par de bañeras ahí por la mitad del precio de una ferretería de shopping. Y funcionan perfecto.

Mario Martinez noviembre 22, 2025

Esto es lo que pasa cuando los ricos se creen genios porque aprendieron un acrónimo. ¿Ustedes creen que todos pueden tener USD 60.000 para empezar? ¿O que los bancos van a prestarte en dólares sin ser gerente de un banco? La realidad es que esto es una burbuja de privilegiados disfrazada de estrategia. Mientras yo pago alquiler con mi sueldo de profesor, ustedes refinancian propiedades como si fueran un juego de Monopoly. No es inversión, es elitismo con hipoteca.

maria virginia prata noviembre 23, 2025

YO ESTOY HACIENDO ESTO Y ES UNA LOCURA EN BUENO SENTIDO ME COMPRÉ UNA CASA EN LA PLATA POR 55K LA REFORMÉ POR 16K Y AHORA TENGO TRES DEPARTAMENTOS QUE ME DAN 800 DÓLARES NETOS Y EL BANCO ME DIO 70K Y ME QUEDÉ CON 20K EN EFECTIVO Y AHORA ESTOY BUSCANDO LA SIGUIENTE Y NO ME PARECE NADA MAL PERO MI MAMÁ ME DICE QUE ESTOY LOCA Y QUE ME VAS A QUEDAR SIN NADA PERO YO SÉ QUE ESTOY EN LO CIERTO

pía morice noviembre 23, 2025

Me parece imprescindible destacar, con la mayor precisión posible, que la refinanciación hipotecaria en dólares -aunque técnicamente viable- requiere, necesariamente, una evaluación de riesgo soberano, una comprensión cabal de las condiciones contractuales de los bancos privados, y una contabilidad rigurosa, ajustada a las normas IRAM y al marco legal vigente del Ministerio de Desarrollo Urbano. La negligencia en cualquiera de estos aspectos puede desencadenar consecuencias fiscales, jurídicas y patrimoniales de difícil reversión.

Mario Pinos noviembre 24, 2025

esto es lo que necesitaba escuchar en mi vida no tengo 60k pero si tengo ganas y un par de amigos que saben de albañileria y un contador que no me miente por fin veo una luz al final del tunel no es magia es trabajo duro y eso me da mas esperanza que cualquier plazo fijo

Javier Fernandez carmona noviembre 25, 2025

Lo de los electrodomésticos usados es oro puro. Mi tía tiene una casa en Villa Carlos Paz con tres departamentos y todos los artefactos vienen de ferias de vecinos o de Facebook Marketplace. Una heladera de 2019 que funciona bien vale más que una nueva con garantía de dos años. Y el inquilino no se queja si el horno enciende. Lo que importa es que funcione. También, el seguro de caución de la Cámara Inmobiliaria es barato y te salva la vida. Lo uso en todas mis propiedades. No lo dejen de lado.

Carlos Manuel Bedoya noviembre 27, 2025

La estrategia BRRRR es una ilusión para quienes no comprenden la profundidad de la crisis estructural argentina. La inflación no es un fenómeno transitorio, es un sistema. Los bancos no otorgan préstamos en dólares a personas sin ingresos formales porque saben que el colapso es inevitable. Ustedes hablan de disciplina, pero ignoran que la disciplina no puede superar la ausencia de instituciones. Esto no es inversión. Es una apuesta desesperada contra un sistema que no se rinde.

MARINA CASTAÑEDA noviembre 28, 2025

Esto es lo que me hizo dejar de mirar videos de cripto y empezar a buscar propiedades. Tengo 32 años, soy maestra y nunca tuve ahorros. Pero leí tu post y hoy estoy viendo casas en Córdoba. No tengo el dinero todavía, pero ya tengo la red de albañiles, el contador y el contrato del Ministerio impreso. Empezar es lo más difícil. Y vos lo explicaste tan claro que ya no tengo excusas. Gracias.

Susana Karg noviembre 29, 2025

Permíteme una crítica constructiva, aunque inevitablemente severa: su análisis, si bien meticulosamente estructurado, omite deliberadamente el factor de la corrupción institucional en el proceso de avalúo. En Rosario, las empresas de avalúo como Inmobiliaria Sur -a las que usted recomienda- tienen vínculos documentados con notarías locales que manipulan peritajes para facilitar préstamos sobrevaluados. Además, el uso del dólar blue como índice de ajuste es jurídicamente cuestionable: el BCRA no lo reconoce, y en caso de litigio, un juez no lo aceptará como base contractual. Por último, la suposición de que los bancos privados ofrecerán préstamos en dólares hasta el 75% del avalúo en 2025 es una proyección optimista sin sustento en las políticas monetarias actuales del FMI. Esta estrategia, en su forma descrita, es una versión moderna del esquema Ponzi: se sostiene mientras haya nuevos inversores que crean en la ilusión de que el mercado inmobiliario argentino puede ser estabilizado por la disciplina individual. Pero la historia demuestra que cuando el sistema colapsa, los individuos disciplinados son los primeros en perderlo todo.